두산, 더블유게임즈, 컴투스, LG이노텍

증권사 모닝리포트입니다.

오늘 전기전자업종의 리포트가 쏟아지고 있는 상황입니다.

특히 삼성전자와 삼성전기는 긍정적 전망이 쏟아지지만 갤럭시 S9의 초기 판매량이 시장 기대에 못 미치고 있다는 기사도 나오고 있습니다.

그럼 삼성전자 리포트 만나보겠습니다.

1분기 영업이익은 14조 6,000억원 전망됩니다.

상반기 D램 계약가격 견조한 가운데, 낸드 현물가격 하락도 멈춰 긍정적인 상황입니다.

또 원재료 가격 상승도 이미 대비된 상황으로 투자의견 매수 유지, 목표주가 3,130,000원 유지입니다.

삼성전기에 대해서는 `아직 보여줄게 많다`고 보고 있습니다.

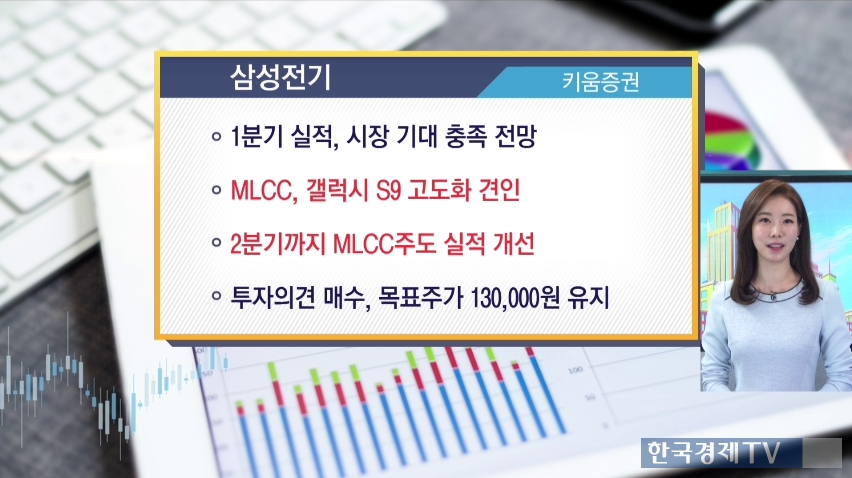

키움증권 리포트입니다.

먼저 1분기 실적이 시장 기대치를 충족할 것으로 봅니다.

그 이유로는 MLCC 판가 동향이 우호적이고, 갤럭시 S9 고도화가 견인하기 때문입니다.

2분기까지 MLCC주도의 양호한 실적 개선이 전망됩니다.

투자의견 매수 유지, 목표주가 130,000원 유지입니다.

두산에 대한 하나금융투자 리포트입니다.

지난 4분기 주가 고점 대비 32.1% 하락했는데요. 낙폭이 과대하다는 측면입니다.

올해 1분기 자체사업 영업이익이 31% 증가할 것으로 전망합니다.

전년 1분기 애플 효과가 크지 않았을 뿐더러 중화권 매출 확대에 따른 외형 성장과 OLED믹스 확대에 따른 마진 개선 방향성이 유효하기 때문입니다.

보수적 추정에도 현주가는 20% 저평가되었다고 보고 있습니다.

투자의견 매수 유지, 목표주가 170,000원 유지입니다.

더블유게임즈에 대해선 목표가 상향되었습니다. KTB투자증권입니다.

미국 소셜카지노 개발사인 더블다운 인터랙티브와의 시너지효과가 가시화될 것으로 봅니다.

신작인 `앨런 슬롯` 흥행 성과도 양호합니다.

투자의견 매수 유지, 목표주가 85,000원 상향되었습니다.

컴투스, 호재에 대한 기대감이 있는데요. 삼성증권 리포트입니다.

`서머너스 워`는 여전히 분기 1,000억원대를 유지하고 있습니다.

또한 `액티비전`의 글로벌 IP를 활용한 `스카이랜더스` 출시가 예정되어있는데요.

4년 만의 대형 차기작 출시로 그동안 컴투스가 받아왔던 밸류에이션 디스카운트가 점차 해소될 전망입니다.

따라서 투자의견 매수 유지, 목표주가 200,000원 상향되었습니다.

LG이노텍의 올해 실적은 상저하고가 전망됩니다. 신한금융투자 리포트입니다.

1분기 실적이 부진할 것으로 봅니다. 기존 추정치 대비 영업이익 40% 하회할 전망인데요.

북미 고객사에 대한 부품 공급이 감소하고, 계절적 비수기가 맞물렸기 때문입니다. 그러나 하반기 실적이 증가할 것으로 봅니다.

3D 센싱모듈이 신규 스마트폰과 태블릿으로 확대되고, LED는 4Q18에 흑자전환이 기대되기 때문입니다.

상반기 실적 추정치는 하향했지만, 목표주가 175,000원 유지입니다.

오세인

한국경제TV 오세인 기자

관련뉴스