삼성SDI, 한국타이어, 유진테크, LS산전, 한세실업

증권사모닝리포트입니다.

3월 14일, 리포트들 확인하겠습니다.

에너지저장시스템 전용 배터리로 시장 공략 강화에 나선 삼성SDI입니다. 하나금융투자 리포트입니다.

폭스바겐이 2030년까지 전기차배터리 생산에 68조원을 투자하겠다고 밝혔습니다.

따라서 배터리 셀 공급자인 삼성SDI 수혜가 지속될 것으로 봅니다.

또한 삼성SDI는 이미 폭스바겐의 e-GOLF 모델에 배터리를 공급하고 있습니다.

따라서 1분기말 전기차 배터리 수주 잔고가 10년 평균 3조원을 넘어설 것으로 전망됩니다.

투자의견 매수 유지, 목표주가 250,000원 유지입니다.

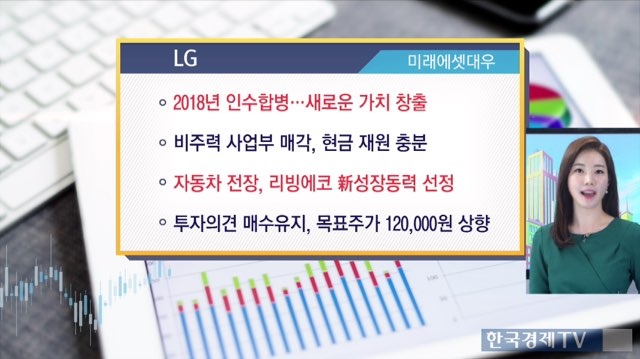

4거래일 연속 상승세를 보이는 LG입니다. 미래에셋대우 리포트입니다.

올해 인수합병을 통한 새로운 가치를 창출할 것으로 전망합니다.

최근 실트론 등 비주력 사업부 매각함으로써 현금 재원은 충분한 상태입니다.

LG그룹은 자동차 전장, 리빙에코, 헬스케어 분야를 신성장동력으로 선정했습니다.

따라서 사업 경쟁력 확보를 위해 집중 육성을 진행중에 있기 때문에 목표주가 120,000원으로 상향했습니다.

하나금융투자는 한국타이어에 대해 `회복이 이미 시작됐다`라고 얘기하고 있습니다. 하나금융투자 리포트입니다.

2분기 이후 이익 증가세로 전환할 것으로 봅니다.

1분기 내수 경쟁심화와 북미에서는 부진할지라도, 유럽과 중국에서 호조를 보일 것으로 전망하기 때문입니다.

특히 미국 테네시 공장이 흑자전환하는 하반기를 기대하자는 리포트입니다.

투자의견 매수 유지, 목표주가 64,000원 유지입니다.

유진테크는 최근 SK하이닉스와 162억 규모 반도체 제조장비공급계약을 체결했는데요. 한국투자증권 리포트입니다.

4분기 미국법인 실적 영향으로 예상보다 부진했습니다.

그러나 12월부터 미국법인의 매출 기여가 시작됐습니다.

매출액 기여가 시작됐다는 점, 긍정적이지만 제조원가가 높아 국내로 제조 Site를 이전하기 전까지는 연결기준 수익성에 부정적인 영향이 예상된다는 점도 참고해야 할 부분입니다.

단, 매출액 증가와 장비군 확장, 적용공정 확장을 통한 성장성으로 올해 매출과 영업이익 모두 급증할 것으로 전망합니다.

투자의견 매수 유지, 목표주가 31,000원 유지입니다.

LS산전에 대해 목표가 상향하는 리포트가 나왔습니다. 키움증권 리포트입니다.

1분기부터 기대 이상의 회복세가 예상되는데요. 전력인프라 주도의 깜짝실적이 기대되기 때문입니다.

에너지 저장시스템 등 육성사업 성과가 주목되고 있습니다. 또한 철도, 태양광, 스마트그리드 등 전사업부 개선될 것으로 봅니다.

투자의견 매수 유지, 목표주가 85,000원 상향되었습니다.

한세실업에 대한 신한금융투자 리포트입니다.

1분기 미국향 OEM매출은 기존 추정치를 하회할 것으로 예상합니다.

연간 OEM부문 오더 증감률은은 전년동기 대비 약 7% 증가할것으로 전망하는데요. 그러나 불확실성 여전합니다.

예정 신규 바이어 주문이 지연되고 있는 상황에서 기존 오더 증가 폭이 제한적이기 때문입니다.

해외업체와의 밸류에이션 괴리를 감안해 투자의견 매수 유지 제시하고 있습니다. 목표주가 26,000원 유지입니다.

오세인기자

한국경제TV 오세인 기자

관련뉴스