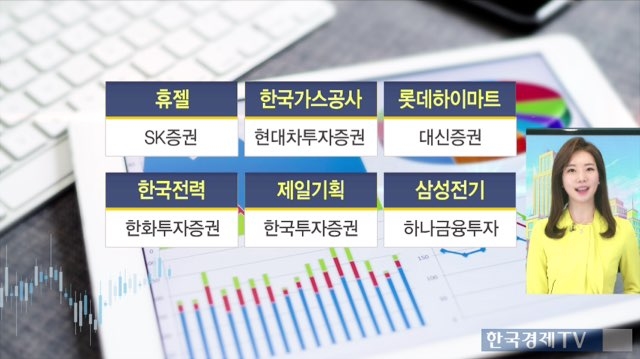

휴젤, 한국가스공사, 한국전력, 제일기획, 삼성전기

증권사모닝리포트입니다.

전일 미국과 중국의 무역분쟁 우려를 극복하면서 국내시장 다시금 반등에 성공했습니다.

오늘도 장 출발 전, 리포트 확인하며 종목들 살펴보시기 바랍니다.

휴젤에 대해서 주가와 실적이 저점을 지나가고 있다는 의견인데요. SK증권 리포트입니다.

실적부진과 임상지연과 같은 악재는 이미 반영됐다고 봅니다.

상반기 역기저 효과로 실적 효과는 낮을 것으로 예상하는데요. 그러나 하반기 필러 성장과 처방건수 증가로 1분기 실적을 저점으로 하반기에는 회복할 것으로 전망합니다.

투자의견 매수, 목표가 750,000원 상향 되었습니다.

양호한 실적 기대감을 갖고 있는 한국가스공사, 현대차투자증권 리포트입니다.

유럽과 러시아 그리고 미국과 중국의 갈등으로 LNG가치가 더 부각될 것으로 전망합니다.

LNG수요 증가로 공급과잉이 해소될 가능성이 있습니다.

점진적 유가상승과 요금기저 증가로 실적은 상승을 지속할 것으로 예상합니다.

투자의견 매수, 목표가 63,000원입니다.

어제와 오늘 미세먼지가 기승을 부리고 있죠? 롯데하이마트에 대한 대신증권 리포트입니다.

미세먼지 영향으로 해당품목이 고성장하고 있습니다. 또 미세먼지 수혜 품목인 건조기는 전체 성장을 견인할 전망입니다.

최근 모기업의 교환사채 발행으로 조정받은 이슈는 희석될 것으로 예상하며 목표가 82,000원 유지를 제시했습니다.

올해 `상저하고`가 예상되는 한국전력입니다. 한화투자증권 리포트 확인하겠습니다.

경주와 포항 지진 이후, 원전 계획예방정비 일수가 증가하고 있습니다. 이로 인해 원전 이용률은 최저 수준이고, 원자재 상승도 부담스럽습니다. 따라서 1분기 실적은 부진할 것으로 전망됩니다.

투자의견 보유(Hold) 유지, 목표가 38,000원 유지입니다.

제일기획에 대한 한국투자증권 리포트입니다.

1분기 실적은 우려와 달리 양호한 성과가 예상됩니다.

비계열 신규광고주 확보하고, B2B로 선전할 것으로 봅니다.

국내 광고 업황은 2분기 성수기로 역량 강화가 지속될 것으로 전망합니다.

투자의견 매수, 목표가 26,000원 유지입니다.

최근 주가가 우상향하고 있는 삼성전기입니다. 하나금융투자 리포트입니다.

1분기 실적은 시장예상치를 부합할 것으로 전망합니다.

단,모듈과 기판 사업부 실적은 하향할 것으로 보는데요. 올해 상반기에 북미 고객사향 물량 감소 때문입니다. 하지만 MLCC의 수익성이 예상보다 호조를 보일 것으로 기대합니다.

투자의견 매수, 목표가 140,000원입니다.

한국경제TV 오세인 기자

관련뉴스