◇ 기획취재 [진화하는 핀테크범죄]

① 유명 간편결제 이렇게 뚫렸다…피해 개인만 '발동동'

② 서민 위한 알뜰폰…대포폰 먹잇감 전락

③ 해외에서 유통되는 내 카드정보

④ 진화하는 핀테크범죄…책임자는 없다

<앵커>

나도 모르게 간편결제에 가입됐고, 돈이 빠져나갔다는건데요. 범인은 이 같은 범행을 벌이기에 앞서 피해자의 명의로 핸드폰까지 개통하는 치밀함을 보였습니다.

현재 피해자는 7명, 피해금액은 수천만원에 달하는데요. 알려진 내용 외에도 피해는 더 있을것이란 전망입니다. 이 사건을 취재한 신선미 기자 스튜디오에 나와 있습니다. 신 기자, 범행 수법이 점점 치밀해지는 거 같네요.

<기자>

‘진화하고 있는 핀테크범죄다‘라고 말할 수 있겠습니다. 저도 취재를 하면서 범인이 굉장히 ‘지능적이고 주도면밀하다’라는 생각이 들었는데요.

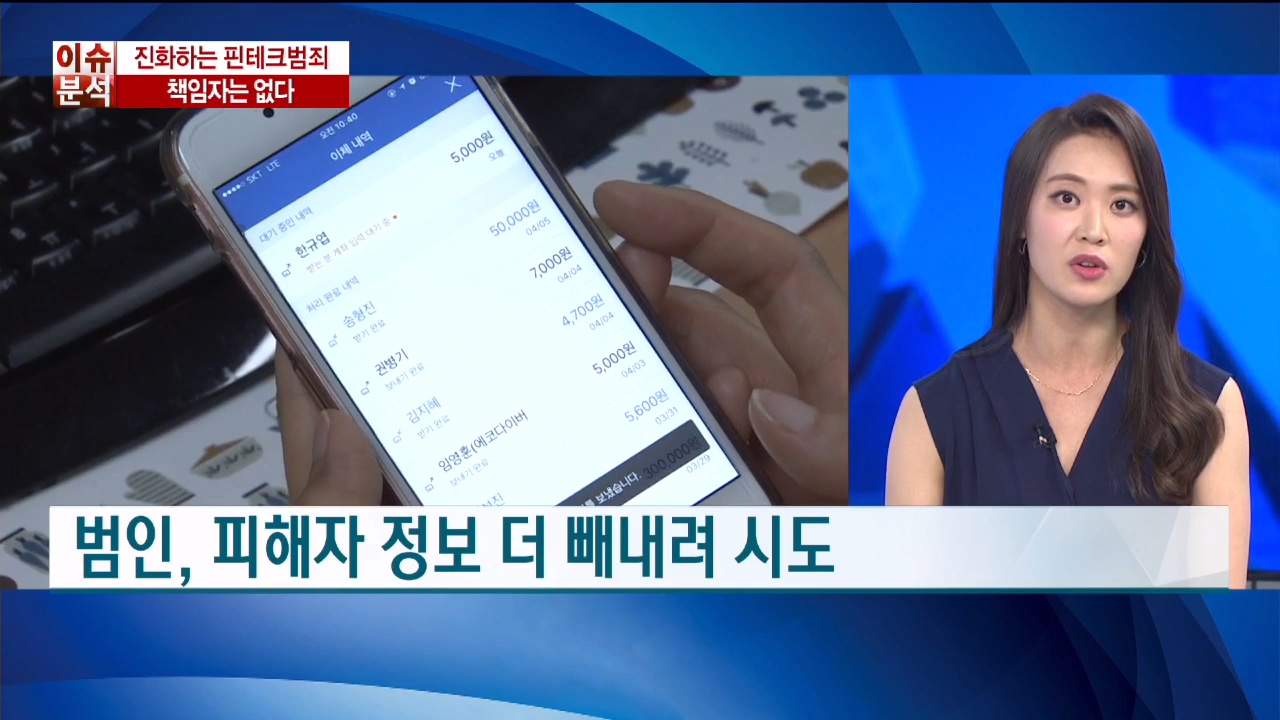

범인은 간편결제를 이용해 서 씨의 돈 230만원을 빼내고도 범행을 멈추지 않았습니다. 서 씨가 해당은행에 지급정지를 요청하면서 돈줄이 막히자 범인이 다른 방법을 강구한 건데요.

몇 분 지나지 않아 서 씨는 자신이 가입돼있는 또 다른 은행과 신용카드사에서 개인정보가 변경됐다는 내용과 함께 국내외에서 여러번 결제가 시도됐다는 문자까지 받게됐습니다.

다급해진 서 씨는 자신이 가입돼 있는 모든 은행계좌와 카드사 대표번호를 알아내 전화했고, 모두 정지시키면서 피해를 막았습니다.

더 놀라운 건 그 다음입니다. 이후에 피해자가 알게 된 사실인데요. 개인정보 변경과 국내외 결제를 시도한 문자는 모두 범인이 보냈던 거였습니다. 놀란 서 씨를 범인이 은행과 카드사인 척 하고 보낸 번호로 전화를 하게 해서 더 많은 정보를 빼내려던 미끼, 한 마디로 함정이었습니다.

<앵커>

피해자인 서 씨가 별 생각 없이 수신된 문자의 번호로 전화를 걸었다면 더 큰 피해를 볼 뻔했네요. 그나마 다행이라고 해야할까요?

<기자>

그렇죠. 서 씨가 일일이 대표번호를 찾아내지 않고 수신된 문자의 번호로 전화를 걸었다면 또 다른 개인정보가 털리는 것은 물론, 더 큰 금액의 피해를 입었을 수도 있습니다.

취재를 하면서 알게 된 사실인데요. 확인된 피해자 7명이 대부분 30~40대의 남성이었습니다. 그나마 SSG페이나 토스, 티몬페이가 간편결제 서비스라는 것을 알고 있었기에 대응이 빨랐고 총 피해금액도 그나마 수천만 원에 그쳤던 겁니다.

만약 어르신들이었다면 이 서비스가 어떤 건지도 잘 몰라서 대응조차 하지 못했을 수 있습니다. 피해금액 또한 더 커졌겠죠.

더 나아가 범인은 서 씨가 쓰고 있던 핸드폰의 분실신고까지 했습니다. 범행에 방해가 되자 이를 못하도록 차단하기 위해서였던 것으로 보입니다.

<앵커>

이번 사건은 타인의 정보로도 휴대전화를 개통할 수 있어 가능했는데요. 통신정책을 관할하는 방송통신위원회나 과학기술정보통신부(구 미래창조과학부)은 이번 신종사기에 대해 어떤 입장인지 궁금합니다.

<기자> 과학기술정보통신부는 형사사건이라고 선을 그었습니다. 타인의 명의를 도용해 핸드폰을 개통한 것은 법을 어긴 행위라는 건데요. 때문에 경찰이 수사를 하고 법원이 판단을 내려야한다는 겁니다.

한편, 명의도용 사건이 일어나지 않도록 노력하고 있다고 주장했는데요. 알뜰폰업체까지 명의도용방지서비스(M-safer)에 가입하게 했다는 점을 강조했습니다. 새로 휴대폰이 개통될 경우, 문자나 우편 등으로 가입사실을 통보하도록 해 피해를 줄일 수 있게 했단 겁니다. 뿐만 아니라 명의 도용에 따른 피해자는 ‘통신민원조정센터’에서 도움을 받을 수 있다고 덧붙였습니다.

하지만 이들 대책 또한 범죄예방보다는 사후처리에 맞춰져있다는 점에서 한계가 있습니다.

<앵커>

개인정보 뿐만 아니라 민감한 금융정보 유출이 이번 사건의 원인이라는 점에서 금융감독원도 책임을 피해갈 순 없을 것으로 보이는데요. 금감원의 입장은 무엇인가요?

<기자> 금융감독원도 과기부와 크게 다르진 않습니다. 최근에는 해외사이트를 이용하다가 정보가 유출되는 사례가 많은데요. 그럴 경우 사실상 감독하기 힘들다는 입장입니다.

따라서 불분명한 사이트에는 가입하지 않는 것이 좋고, 카드정보 또한 입력하지 않아야한다는 건데요. 해외직구도 늘고 있는 상황에서 이 또한 쉽지 않은 일이죠.

다만 금감원은 해외에서 부정사용이 발생했을 때 즉각 거래가 정지될 수 있도록 국내 카드사들의 이상거래시스템(FDS)을 좀 더 고도화하겠다고 밝혔습니다.

또한 고객 과실이 아닌 명의 도용 등의 문제로 피해가 발생했을 때에는 무조건 보상해주도록 기업들을 적극 독려하겠다는 입장입니다.

<앵커>

이번 사건에 대해 통신사나 간편결제업체, 정부까지 다들 선긋기는 마찬가지네요. 유출된 개인정보를 이용해 작정하고 범행을 저지른 건데 어쩌겠냐는 입장으로 들립니다.

<기자>

이게 개인적인 문제처럼 보이지만 정부 정책과 기업의 이윤, 통신 간편성 등 이런 모든 것들이 버무려져서 발생한 사건입니다.

하지만 이통사나 간편결제사 등 기업들은 자기도 피해자라고 말하고 있고, 과학기술부와 금융감독원은 자기 할 일을 다 했다는 입장입니다. 그럼 도대체 이 문제는 누가 책임을 져야하는 걸까요?

머리를 맞대서 해결할 생각을 해야하는데 서로 떠넘기기에 급급하죠. 그 사이에 애먼 소비자만 피해를 보고 있습니다. 진화되는 핀테크 범죄에 '내탓이 아니다'란 말 대신 어떻게 해결할지 진지하게 머리를 맞대야할 때입니다.

<앵커>

피해를 본 소비자는 해당기업에 빨리 알리고 수사를 해달라고 경찰에 요청해야합니다. 본인 신용카드와 은행계좌 등 추가 피해가 없는지도 빨리 확인해 막아야하고요. 지금 제가 말씀드린 내용의 핵심은 이 모든 걸 피해자 혼자서 해결해야 했었다는 것입니다. 신 기자 수고했습니다.

① 유명 간편결제 이렇게 뚫렸다…피해 개인만 '발동동'

② 서민 위한 알뜰폰…대포폰 먹잇감 전락

③ 해외에서 유통되는 내 카드정보

④ 진화하는 핀테크범죄…책임자는 없다

<앵커>

나도 모르게 간편결제에 가입됐고, 돈이 빠져나갔다는건데요. 범인은 이 같은 범행을 벌이기에 앞서 피해자의 명의로 핸드폰까지 개통하는 치밀함을 보였습니다.

현재 피해자는 7명, 피해금액은 수천만원에 달하는데요. 알려진 내용 외에도 피해는 더 있을것이란 전망입니다. 이 사건을 취재한 신선미 기자 스튜디오에 나와 있습니다. 신 기자, 범행 수법이 점점 치밀해지는 거 같네요.

<기자>

‘진화하고 있는 핀테크범죄다‘라고 말할 수 있겠습니다. 저도 취재를 하면서 범인이 굉장히 ‘지능적이고 주도면밀하다’라는 생각이 들었는데요.

범인은 간편결제를 이용해 서 씨의 돈 230만원을 빼내고도 범행을 멈추지 않았습니다. 서 씨가 해당은행에 지급정지를 요청하면서 돈줄이 막히자 범인이 다른 방법을 강구한 건데요.

몇 분 지나지 않아 서 씨는 자신이 가입돼있는 또 다른 은행과 신용카드사에서 개인정보가 변경됐다는 내용과 함께 국내외에서 여러번 결제가 시도됐다는 문자까지 받게됐습니다.

다급해진 서 씨는 자신이 가입돼 있는 모든 은행계좌와 카드사 대표번호를 알아내 전화했고, 모두 정지시키면서 피해를 막았습니다.

더 놀라운 건 그 다음입니다. 이후에 피해자가 알게 된 사실인데요. 개인정보 변경과 국내외 결제를 시도한 문자는 모두 범인이 보냈던 거였습니다. 놀란 서 씨를 범인이 은행과 카드사인 척 하고 보낸 번호로 전화를 하게 해서 더 많은 정보를 빼내려던 미끼, 한 마디로 함정이었습니다.

<앵커>

피해자인 서 씨가 별 생각 없이 수신된 문자의 번호로 전화를 걸었다면 더 큰 피해를 볼 뻔했네요. 그나마 다행이라고 해야할까요?

<기자>

그렇죠. 서 씨가 일일이 대표번호를 찾아내지 않고 수신된 문자의 번호로 전화를 걸었다면 또 다른 개인정보가 털리는 것은 물론, 더 큰 금액의 피해를 입었을 수도 있습니다.

취재를 하면서 알게 된 사실인데요. 확인된 피해자 7명이 대부분 30~40대의 남성이었습니다. 그나마 SSG페이나 토스, 티몬페이가 간편결제 서비스라는 것을 알고 있었기에 대응이 빨랐고 총 피해금액도 그나마 수천만 원에 그쳤던 겁니다.

만약 어르신들이었다면 이 서비스가 어떤 건지도 잘 몰라서 대응조차 하지 못했을 수 있습니다. 피해금액 또한 더 커졌겠죠.

더 나아가 범인은 서 씨가 쓰고 있던 핸드폰의 분실신고까지 했습니다. 범행에 방해가 되자 이를 못하도록 차단하기 위해서였던 것으로 보입니다.

<앵커>

이번 사건은 타인의 정보로도 휴대전화를 개통할 수 있어 가능했는데요. 통신정책을 관할하는 방송통신위원회나 과학기술정보통신부(구 미래창조과학부)은 이번 신종사기에 대해 어떤 입장인지 궁금합니다.

<기자> 과학기술정보통신부는 형사사건이라고 선을 그었습니다. 타인의 명의를 도용해 핸드폰을 개통한 것은 법을 어긴 행위라는 건데요. 때문에 경찰이 수사를 하고 법원이 판단을 내려야한다는 겁니다.

한편, 명의도용 사건이 일어나지 않도록 노력하고 있다고 주장했는데요. 알뜰폰업체까지 명의도용방지서비스(M-safer)에 가입하게 했다는 점을 강조했습니다. 새로 휴대폰이 개통될 경우, 문자나 우편 등으로 가입사실을 통보하도록 해 피해를 줄일 수 있게 했단 겁니다. 뿐만 아니라 명의 도용에 따른 피해자는 ‘통신민원조정센터’에서 도움을 받을 수 있다고 덧붙였습니다.

하지만 이들 대책 또한 범죄예방보다는 사후처리에 맞춰져있다는 점에서 한계가 있습니다.

<앵커>

개인정보 뿐만 아니라 민감한 금융정보 유출이 이번 사건의 원인이라는 점에서 금융감독원도 책임을 피해갈 순 없을 것으로 보이는데요. 금감원의 입장은 무엇인가요?

<기자> 금융감독원도 과기부와 크게 다르진 않습니다. 최근에는 해외사이트를 이용하다가 정보가 유출되는 사례가 많은데요. 그럴 경우 사실상 감독하기 힘들다는 입장입니다.

따라서 불분명한 사이트에는 가입하지 않는 것이 좋고, 카드정보 또한 입력하지 않아야한다는 건데요. 해외직구도 늘고 있는 상황에서 이 또한 쉽지 않은 일이죠.

다만 금감원은 해외에서 부정사용이 발생했을 때 즉각 거래가 정지될 수 있도록 국내 카드사들의 이상거래시스템(FDS)을 좀 더 고도화하겠다고 밝혔습니다.

또한 고객 과실이 아닌 명의 도용 등의 문제로 피해가 발생했을 때에는 무조건 보상해주도록 기업들을 적극 독려하겠다는 입장입니다.

<앵커>

이번 사건에 대해 통신사나 간편결제업체, 정부까지 다들 선긋기는 마찬가지네요. 유출된 개인정보를 이용해 작정하고 범행을 저지른 건데 어쩌겠냐는 입장으로 들립니다.

<기자>

이게 개인적인 문제처럼 보이지만 정부 정책과 기업의 이윤, 통신 간편성 등 이런 모든 것들이 버무려져서 발생한 사건입니다.

하지만 이통사나 간편결제사 등 기업들은 자기도 피해자라고 말하고 있고, 과학기술부와 금융감독원은 자기 할 일을 다 했다는 입장입니다. 그럼 도대체 이 문제는 누가 책임을 져야하는 걸까요?

머리를 맞대서 해결할 생각을 해야하는데 서로 떠넘기기에 급급하죠. 그 사이에 애먼 소비자만 피해를 보고 있습니다. 진화되는 핀테크 범죄에 '내탓이 아니다'란 말 대신 어떻게 해결할지 진지하게 머리를 맞대야할 때입니다.

<앵커>

피해를 본 소비자는 해당기업에 빨리 알리고 수사를 해달라고 경찰에 요청해야합니다. 본인 신용카드와 은행계좌 등 추가 피해가 없는지도 빨리 확인해 막아야하고요. 지금 제가 말씀드린 내용의 핵심은 이 모든 걸 피해자 혼자서 해결해야 했었다는 것입니다. 신 기자 수고했습니다.

관련뉴스