[한국경제TV 알파고 분석뉴스]

5일 오전 09시 45분 현재 포스코엠텍는 전일과 변동없는 7,140원이며, 오늘 종가 예상은 강보합이다.

◆분석 요약

◆기업 요약

- 외형 성장 및 수익성 안정화 (2018년 09월 16일 업데이트)

동사의 2018년 2분기 누적 매출액은 전년대비 20.9% 성장한 1,494.4억원을 기록함. 매출 성장은 품목별로 고르게 이뤄짐. 외형 성장과 비용 통제로 영업이익과 당기순이익은 각각 전년대비 52.6%, 54.7% 증가한 92.5억원과 75.6억원을 시현함. 당반기말 유형별 매출비중은 철강부원료 27.66%, 포장작업 51.19%, 위탁운영 15.05% 및 엔지니어링과 기타 등으로 구성됨.

◆알파고 상세 분석

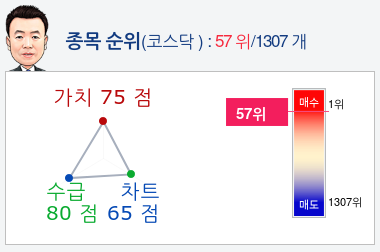

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 포스코엠텍종목의 현재 종합순위는 코스닥 1307개 종목 중 95위로, 알파고는 포스코엠텍기업의 가치을 높게 평가 분석하고 있다.

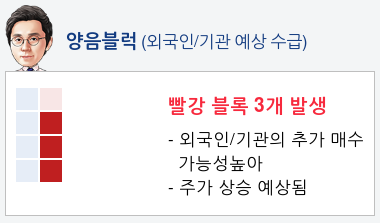

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 9일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 60%로 예상하고 있다.

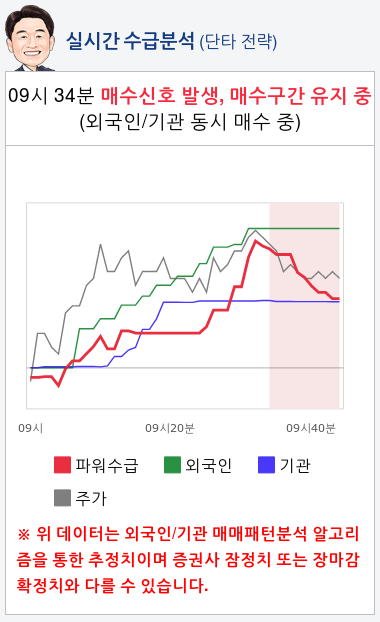

- 실시간 수급 분석(단타전략)

알파고가 분석한 포스코엠텍 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 11월 15일 업데이트)

- 투자 잠재력 확보

- 투자의견 BUY 유지, 목표주가 7,000원(기존 6,000원) 제시

- 3분기 실적은 매출액 744억원, 영업이익 46억원, 세전이익 35억원으로, 영업이익은 전분가하였고, 3분기 알루미늄 가격이 톤당 2,000달러 수준을 유지하여 탈산제 부문의 수익성도 비교적 견조하였기 때문으로 추정됨 최근 LME 알루미늄 가격의 약세를 반영하여 4분기 실적은 매출액 720억원, 영업이익 45억원으로 전분기대비 소폭 감소할 것으로 예상하지만, 작년에 비춰봤을 때 실적은 양호한 수준으로 평가됨 올해 연간 실적은 매출액 2,959억원, 영업이익 184억원으로 매출액과 영업이익은 전년대을 상향조정함 최근 동사 주가는 매크로의 불확실성으로 약세를 시현하였음. 하지만 동사 실적의 안정성과 성장 잠재력을 고려하였을 때 중기적으로 주가는 견조할 것으로 예상됨 2019년 예상실적에 지속가능한 ROE를 고려한 적정 P/B 2.4배를 적용하여 산출함

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

5일 오전 09시 45분 현재 포스코엠텍는 전일과 변동없는 7,140원이며, 오늘 종가 예상은 강보합이다.

◆분석 요약

◆기업 요약

- 외형 성장 및 수익성 안정화 (2018년 09월 16일 업데이트)

동사의 2018년 2분기 누적 매출액은 전년대비 20.9% 성장한 1,494.4억원을 기록함. 매출 성장은 품목별로 고르게 이뤄짐. 외형 성장과 비용 통제로 영업이익과 당기순이익은 각각 전년대비 52.6%, 54.7% 증가한 92.5억원과 75.6억원을 시현함. 당반기말 유형별 매출비중은 철강부원료 27.66%, 포장작업 51.19%, 위탁운영 15.05% 및 엔지니어링과 기타 등으로 구성됨.

◆알파고 상세 분석

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 포스코엠텍종목의 현재 종합순위는 코스닥 1307개 종목 중 95위로, 알파고는 포스코엠텍기업의 가치을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 9일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 60%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 포스코엠텍 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 11월 15일 업데이트)

- 투자 잠재력 확보

- 투자의견 BUY 유지, 목표주가 7,000원(기존 6,000원) 제시

- 3분기 실적은 매출액 744억원, 영업이익 46억원, 세전이익 35억원으로, 영업이익은 전분가하였고, 3분기 알루미늄 가격이 톤당 2,000달러 수준을 유지하여 탈산제 부문의 수익성도 비교적 견조하였기 때문으로 추정됨 최근 LME 알루미늄 가격의 약세를 반영하여 4분기 실적은 매출액 720억원, 영업이익 45억원으로 전분기대비 소폭 감소할 것으로 예상하지만, 작년에 비춰봤을 때 실적은 양호한 수준으로 평가됨 올해 연간 실적은 매출액 2,959억원, 영업이익 184억원으로 매출액과 영업이익은 전년대을 상향조정함 최근 동사 주가는 매크로의 불확실성으로 약세를 시현하였음. 하지만 동사 실적의 안정성과 성장 잠재력을 고려하였을 때 중기적으로 주가는 견조할 것으로 예상됨 2019년 예상실적에 지속가능한 ROE를 고려한 적정 P/B 2.4배를 적용하여 산출함

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스