[한국경제TV 알파고 분석뉴스]

20일 오전 09시 41분 현재 한미약품는 전 거래일 대비 5.77% 하락한 441,000원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 비용 증가에 따른 수익성 악화 (2018년 09월 16일 업데이트)

동사의 2018년 상반기 연결기준 누적매출액은 4,869.9억원으로 전년동기대비 6.7% 증가함. 비용측면에서 매출원가와 판관비가 각각 7.8%, 10.7% 늘면서 매출 확대에도 불구하고 영업이익은 전년동기보다 12.7% 감소한 462억원을 기록함. 주요 종속회사인 한미정밀화학은 원료의약품 전문 회사로, 국내는 물론 미국, 영국, 독일 등 선진국 시장에서도 세팔로스포린계 항생제 분야의 품질력을 인정받음. 현재 40여개국에 원료의약품을 수출중임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 496,000원을 예상하고 있으며, 목표주가는 620,000원, 지지선은 372,000원 으로 예상하고 있다.

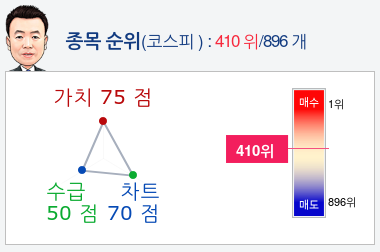

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 한미약품종목의 현재 종합순위는 코스피 896개 종목 중 410위로, 알파고는 한미약품기업의 가치와 수급을 높게 평가 분석하고 있다.

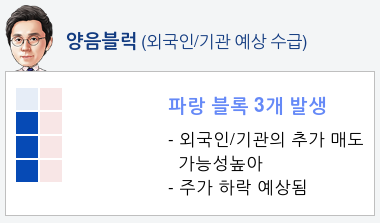

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 4일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 54%로 예상하고 있다.

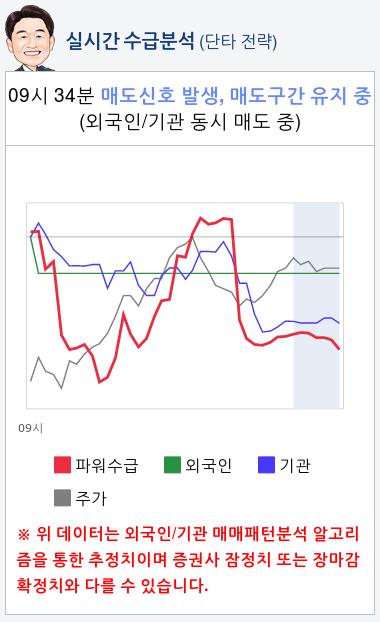

- 실시간 수급 분석(단타전략)

알파고가 분석한 한미약품 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 05일 업데이트)

- Positives outweigh negatives

- 2019 outlook

- Medium-/long-term outlook

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

20일 오전 09시 41분 현재 한미약품는 전 거래일 대비 5.77% 하락한 441,000원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 비용 증가에 따른 수익성 악화 (2018년 09월 16일 업데이트)

동사의 2018년 상반기 연결기준 누적매출액은 4,869.9억원으로 전년동기대비 6.7% 증가함. 비용측면에서 매출원가와 판관비가 각각 7.8%, 10.7% 늘면서 매출 확대에도 불구하고 영업이익은 전년동기보다 12.7% 감소한 462억원을 기록함. 주요 종속회사인 한미정밀화학은 원료의약품 전문 회사로, 국내는 물론 미국, 영국, 독일 등 선진국 시장에서도 세팔로스포린계 항생제 분야의 품질력을 인정받음. 현재 40여개국에 원료의약품을 수출중임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 496,000원을 예상하고 있으며, 목표주가는 620,000원, 지지선은 372,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 한미약품종목의 현재 종합순위는 코스피 896개 종목 중 410위로, 알파고는 한미약품기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 4일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 54%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 한미약품 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 05일 업데이트)

- Positives outweigh negatives

- 2019 outlook

- Medium-/long-term outlook

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스