[한국경제TV 알파고 분석뉴스]

27일 오전 09시 39분 현재 현대건설는 전 거래일 대비 3.29% 상승한 53,300원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 건설 환경 침체에 따른 매출 하락 (2018년 09월 15일 업데이트)

동사의 2018년 2분기기준 누적 매출액은 전년동기대비 -6.8% 하락한 77782.6억원을 기록하였음. SOC의 감소 영향과 더불어 재건축, 재개발이 급감 하였고 관공서 수주 또한 부진하였음. 이런 건설 환경 아래 전년동기대비 영업이익은 4393.6억원으로 -13.9% 하락 하였음. 그러나 비영업손익의 흑자전환으로 전년동기대비 당기순이익은 3418억원을 기록함. 신흥시장에서의 수주 확대로 매출개선을 기대하고 있음.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 68,800원을 예상하고 있으며, 목표주가는 86,000원, 지지선은 51,600원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대건설종목의 현재 종합순위는 코스피 897개 종목 중 300위로, 알파고는 현대건설기업의 가치와 수급을 높게 평가 분석하고 있다.

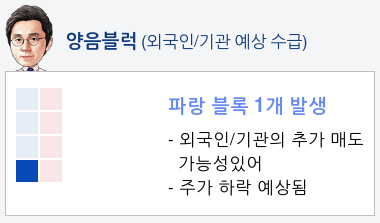

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속매수하고 있고, 기관은 5일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 24%로 예상하고 있다.

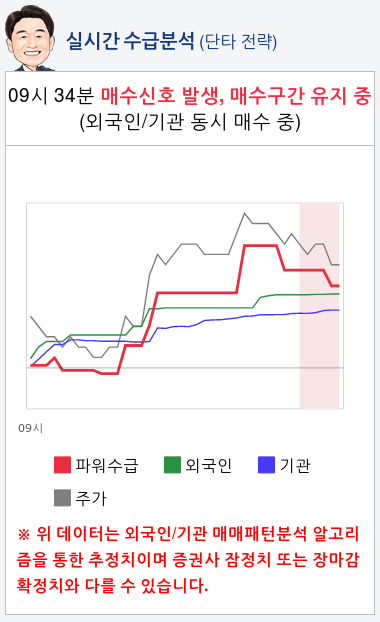

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대건설 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 10월 30일 업데이트)

- Keep BUY with target price of KRW65,000

- Despite solid OR, 3Q18 OP missed expectations due to reduced overseas revenues

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

27일 오전 09시 39분 현재 현대건설는 전 거래일 대비 3.29% 상승한 53,300원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 건설 환경 침체에 따른 매출 하락 (2018년 09월 15일 업데이트)

동사의 2018년 2분기기준 누적 매출액은 전년동기대비 -6.8% 하락한 77782.6억원을 기록하였음. SOC의 감소 영향과 더불어 재건축, 재개발이 급감 하였고 관공서 수주 또한 부진하였음. 이런 건설 환경 아래 전년동기대비 영업이익은 4393.6억원으로 -13.9% 하락 하였음. 그러나 비영업손익의 흑자전환으로 전년동기대비 당기순이익은 3418억원을 기록함. 신흥시장에서의 수주 확대로 매출개선을 기대하고 있음.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 68,800원을 예상하고 있으며, 목표주가는 86,000원, 지지선은 51,600원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대건설종목의 현재 종합순위는 코스피 897개 종목 중 300위로, 알파고는 현대건설기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속매수하고 있고, 기관은 5일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 24%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대건설 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 10월 30일 업데이트)

- Keep BUY with target price of KRW65,000

- Despite solid OR, 3Q18 OP missed expectations due to reduced overseas revenues

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스