[한국경제TV 알파고 분석뉴스]

4일 오전 10시 30분 현재 기아차는 전 거래일 대비 5.33% 상승한 34,600원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 하반기 큰 폭의 실적개선 기대 (2018년 09월 16일 업데이트)

2018년 2분기 내수·수출 평균판매단가가 전년동기 대비 상승했고 미국을 제외한 글로벌 도매 판매도 증가 추세여서 환율을 제외하면 가격·판매 지표가 모두 양호했음. 재고관리를 위한 인센티브 증가와 비우호적인 환율에도 신차효과 등으로 높은 성장을 달성함. 하반기에도 내수와 유럽시장 실적호조는 계속되고, 미국시장에선 낮아진 재고로 6년만에 인센티브가 줄 전망임. 지난해 3분기 통상임금 충당금 기저효과 또한 반영돼 큰 폭의 실적 개선이 기대됨.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 32,800원을 예상하고 있으며, 목표주가는 41,000원, 지지선은 24,600원 으로 예상하고 있다.

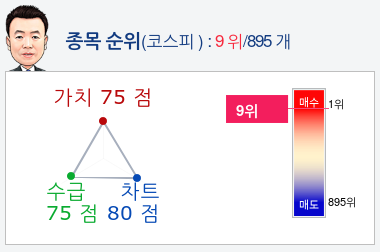

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 기아차종목의 현재 종합순위는 코스피 895개 종목 중 9위로, 알파고는 기아차기업의 가치와 수급을 높게 평가 분석하고 있다.

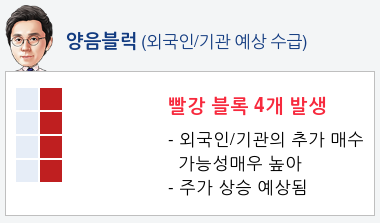

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 88%로 예상하고 있다.

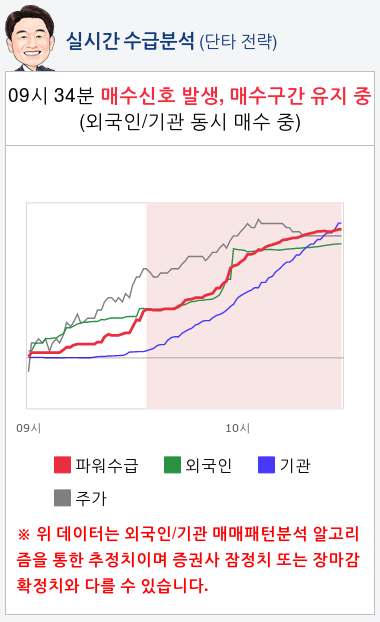

- 실시간 수급 분석(단타전략)

알파고가 분석한 기아차 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 03일 업데이트)

- The Hyundai Motor Group (HMG) remains mired in a poor operating environment, but Kia Motors should enjoy a rapid earnings turnaround, as: 1) its global inventory adjustments are complete; and 2) it has no financing arm?unlike Hyundai Motor Company?during a time of rising interest rates

- With shares of Hyundai Mobis falling, the idea of MK Chung giving his 6% stake to ES Chung has emerged as a better option for the group?vs pursuing a complicated corporate governance overhaul?which should also end concerns of Kia being put at a disadvantage under the plan

- Kia is poised for all-round sales volume rebounds (except in China), while it trades: 1) near liquidation value, so additional downside is limited; and 2) at 5.2x 2019 P/E and 0.37x P/B, showing an undervaluation vis-a-vis global peers

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

4일 오전 10시 30분 현재 기아차는 전 거래일 대비 5.33% 상승한 34,600원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 하반기 큰 폭의 실적개선 기대 (2018년 09월 16일 업데이트)

2018년 2분기 내수·수출 평균판매단가가 전년동기 대비 상승했고 미국을 제외한 글로벌 도매 판매도 증가 추세여서 환율을 제외하면 가격·판매 지표가 모두 양호했음. 재고관리를 위한 인센티브 증가와 비우호적인 환율에도 신차효과 등으로 높은 성장을 달성함. 하반기에도 내수와 유럽시장 실적호조는 계속되고, 미국시장에선 낮아진 재고로 6년만에 인센티브가 줄 전망임. 지난해 3분기 통상임금 충당금 기저효과 또한 반영돼 큰 폭의 실적 개선이 기대됨.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 32,800원을 예상하고 있으며, 목표주가는 41,000원, 지지선은 24,600원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 기아차종목의 현재 종합순위는 코스피 895개 종목 중 9위로, 알파고는 기아차기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 88%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 기아차 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 03일 업데이트)

- The Hyundai Motor Group (HMG) remains mired in a poor operating environment, but Kia Motors should enjoy a rapid earnings turnaround, as: 1) its global inventory adjustments are complete; and 2) it has no financing arm?unlike Hyundai Motor Company?during a time of rising interest rates

- With shares of Hyundai Mobis falling, the idea of MK Chung giving his 6% stake to ES Chung has emerged as a better option for the group?vs pursuing a complicated corporate governance overhaul?which should also end concerns of Kia being put at a disadvantage under the plan

- Kia is poised for all-round sales volume rebounds (except in China), while it trades: 1) near liquidation value, so additional downside is limited; and 2) at 5.2x 2019 P/E and 0.37x P/B, showing an undervaluation vis-a-vis global peers

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스