[한국경제TV 알파고 분석뉴스]

25일 오전 09시 44분 현재 현대차는 전 거래일 대비 1.15% 하락한 128,500원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 해외시장의 매출 증가 미비한 수준 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 0.96% 증가, 영업이익 76.01% 감소, 당기순이익 68.41% 감소. 중국과 미국시장에서 신차를 출시, 투입했음에도 판매 증가가 기대치를 미치지 못했고, 수익성이 높은 제네시스 브랜드 차종의 북미 판매 감소폭이 커 매출액 증가는 미비한 수준임. 수소전기차 넥소를 출시하여 친환경차 라인업을 강화하는 등 외형 확대를 위한 지속적인 노력을 하고 있음.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 120,000원을 예상하고 있으며, 목표주가는 150,000원, 지지선은 90,000원 으로 예상하고 있다.

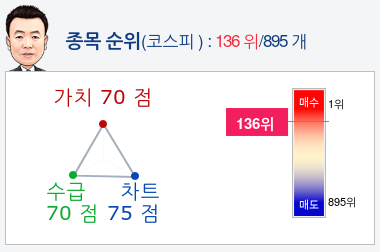

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대차종목의 현재 종합순위는 코스피 895개 종목 중 136위로, 알파고는 현대차기업의 가치와 수급과 차트를 높게 평가 분석하고 있다.

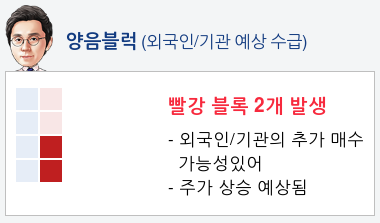

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 28%로 예상하고 있다.

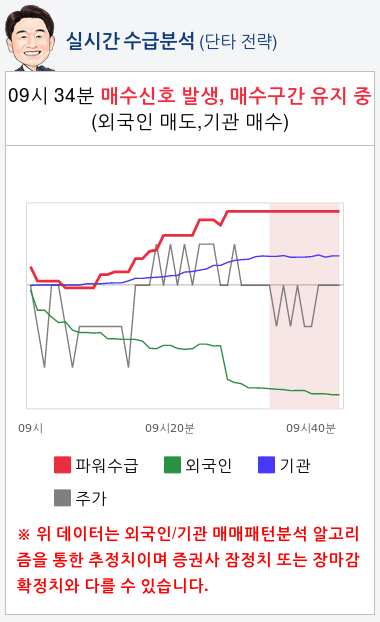

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대차 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 01월 24일 업데이트)

- 4Q18실적은 분기 사상최대 매출에도 로템의 2천억원 적자, 금융부분 부진으로 쇼크. 순이익은 개발비 조기상각, 지분법 대상법인 손상차손 반영, 법인세 추징 등으로 적자전환. 실적부진에도 연간 배당 4천원 유지는 긍정적

- 한편, 국내공장은 가동률 117%에도 영업적자 900억원을 기록, 2개분기 연속 적자. 이는 가동률과 수익성의 상관관계가 깨졌음을 의미. 유동성위기에 직면한 Value Chain 지원 및 신 사양 적용, 친환경차 생산증가로 큰 폭의 재료비 상승이 주요원인으로 추정. 2019년에도 최저임금 +10.9%YoY인상, 중국가동률을 감안할 때 부품사의 유동성 위기는 지속될 가능성이 높고, 친환경차 생산증가도 재료비 부담요인

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

25일 오전 09시 44분 현재 현대차는 전 거래일 대비 1.15% 하락한 128,500원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 해외시장의 매출 증가 미비한 수준 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 0.96% 증가, 영업이익 76.01% 감소, 당기순이익 68.41% 감소. 중국과 미국시장에서 신차를 출시, 투입했음에도 판매 증가가 기대치를 미치지 못했고, 수익성이 높은 제네시스 브랜드 차종의 북미 판매 감소폭이 커 매출액 증가는 미비한 수준임. 수소전기차 넥소를 출시하여 친환경차 라인업을 강화하는 등 외형 확대를 위한 지속적인 노력을 하고 있음.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 120,000원을 예상하고 있으며, 목표주가는 150,000원, 지지선은 90,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대차종목의 현재 종합순위는 코스피 895개 종목 중 136위로, 알파고는 현대차기업의 가치와 수급과 차트를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 28%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대차 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 01월 24일 업데이트)

- 4Q18실적은 분기 사상최대 매출에도 로템의 2천억원 적자, 금융부분 부진으로 쇼크. 순이익은 개발비 조기상각, 지분법 대상법인 손상차손 반영, 법인세 추징 등으로 적자전환. 실적부진에도 연간 배당 4천원 유지는 긍정적

- 한편, 국내공장은 가동률 117%에도 영업적자 900억원을 기록, 2개분기 연속 적자. 이는 가동률과 수익성의 상관관계가 깨졌음을 의미. 유동성위기에 직면한 Value Chain 지원 및 신 사양 적용, 친환경차 생산증가로 큰 폭의 재료비 상승이 주요원인으로 추정. 2019년에도 최저임금 +10.9%YoY인상, 중국가동률을 감안할 때 부품사의 유동성 위기는 지속될 가능성이 높고, 친환경차 생산증가도 재료비 부담요인

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스