[한국경제TV 알파고 분석뉴스]

21일 낮 12시 02분 현재 상아프론테크는 전 거래일 대비 0.69% 상승한 21,950원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 비용 해소에 영업이익, 순이익 증가 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 17.12% 증가, 영업이익 21.69% 증가, 당기순이익 43.92% 증가. 중국의 OLED 증설로 LCD카세트 매출이 증가하였고, 설계변경으로 품질문제가 개선되어 비용발생이 해소되면서 영업이익과 순이익 증가. 2차전지 산업 성장과 2019년 중국향 OLED 투자 재개 및 중국공장 추가 증설과 삼성전자의 신재생에너지 사용 확대에 따라 외형 확대 기대.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 20,000원을 예상하고 있으며, 목표주가는 25,000원, 지지선은 15,000원 으로 예상하고 있다.

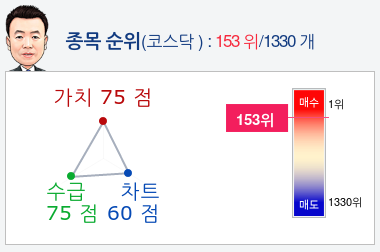

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 상아프론테크종목의 현재 종합순위는 코스닥 1330개 종목 중 60위로, 알파고는 상아프론테크기업의 가치와 수급과 차트를 높게 평가 분석하고 있다.

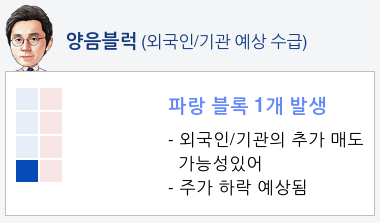

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속매수하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 26%로 예상하고 있다.

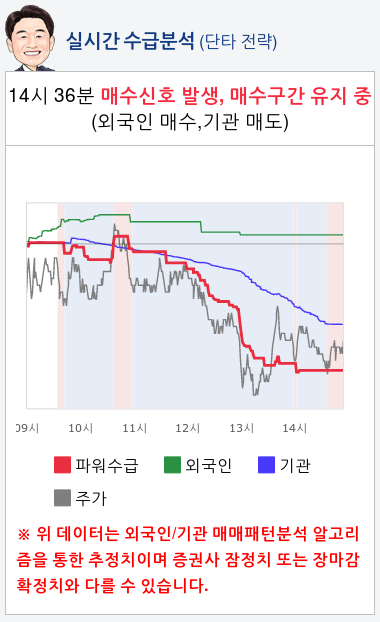

- 실시간 수급 분석(단타전략)

알파고가 분석한 상아프론테크 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 10시 58분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 01월 23일 업데이트)

- Sang-A Frontecs rechargeable battery-use cap assembly sales continued to grow vigorously in 4Q, while its LCD cassette sales surged 134% y-y as shipments to new clients began in 3Q18

- The fast-growing rechargeable battery market and LCD cassette client additions ensure high sales growth through 2020. Early this year, the firm signed a contract to supply global filter company Ahlstrom Munksjo with industrial membrane filters, entering the high value-added materials market

- We raise our target price by 62.5% to KRW26,000 to reflect a decline in risk in financial markets, high earnings growth, and momentum from the firm’s entering the high value-added materials market. We advise investors to have exposure to Sang-A Frontec while it is enjoying sharp profit growth and rerating

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

21일 낮 12시 02분 현재 상아프론테크는 전 거래일 대비 0.69% 상승한 21,950원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 비용 해소에 영업이익, 순이익 증가 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 17.12% 증가, 영업이익 21.69% 증가, 당기순이익 43.92% 증가. 중국의 OLED 증설로 LCD카세트 매출이 증가하였고, 설계변경으로 품질문제가 개선되어 비용발생이 해소되면서 영업이익과 순이익 증가. 2차전지 산업 성장과 2019년 중국향 OLED 투자 재개 및 중국공장 추가 증설과 삼성전자의 신재생에너지 사용 확대에 따라 외형 확대 기대.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 20,000원을 예상하고 있으며, 목표주가는 25,000원, 지지선은 15,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 상아프론테크종목의 현재 종합순위는 코스닥 1330개 종목 중 60위로, 알파고는 상아프론테크기업의 가치와 수급과 차트를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속매수하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 26%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 상아프론테크 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 10시 58분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 01월 23일 업데이트)

- Sang-A Frontecs rechargeable battery-use cap assembly sales continued to grow vigorously in 4Q, while its LCD cassette sales surged 134% y-y as shipments to new clients began in 3Q18

- The fast-growing rechargeable battery market and LCD cassette client additions ensure high sales growth through 2020. Early this year, the firm signed a contract to supply global filter company Ahlstrom Munksjo with industrial membrane filters, entering the high value-added materials market

- We raise our target price by 62.5% to KRW26,000 to reflect a decline in risk in financial markets, high earnings growth, and momentum from the firm’s entering the high value-added materials market. We advise investors to have exposure to Sang-A Frontec while it is enjoying sharp profit growth and rerating

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스