[한국경제TV 알파고 분석뉴스]

13일 오전 09시 46분 현재 한진칼는 전 거래일 대비 0.61% 상승한 41,200원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 자회사 영업 확대로 매출 증가 (2019년 04월 29일 업데이트)

2018년 12월 IFRS 비교재무제표 대비 매출액 13.5% 증가, 영업이익 5.63% 감소, 당기순이익 적자전환. 가장 큰 매출 비중을 차지하는 항공운수업 분야에서 2018년에 사업확대 및 아시아지역 방한수요 등에 힘입어 매출액 증가하는 등 자회사 영업 확대로 매출은 증가함. 그러나 유류세 등 원가 상승으로 영업이익은 감소함. 또한 지분법 손실(외화환산손실 영향)로 당기순이익은 전기대비 적자전환함.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 28,000원을 예상하고 있으며, 목표주가는 35,000원, 지지선은 21,000원 으로 예상하고 있다.

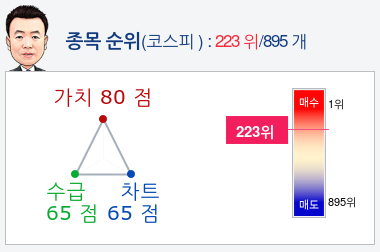

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 한진칼종목의 현재 종합순위는 코스피 895개 종목 중 223위로, 알파고는 한진칼기업의 가치를 높게 평가 분석하고 있다.

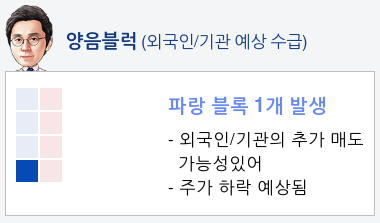

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 2%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 한진칼 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 44분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2018년 11월 15일 업데이트)

- 매출액은 전년대비 19% 증가하나, 영업이익은 8% 감소하여 기대치를 하회

- 매출 및 영업이익 의존도가 높은 진에어의 실적 부진이 주요 원인

- 변동된 이익 추정치과 자회사 지분가치를 반영하여 목표주가를 25,000원으로 상향 조정하나 제한적인 업사이드로 인해 투자의견을 HOLD로 하향 조정

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

13일 오전 09시 46분 현재 한진칼는 전 거래일 대비 0.61% 상승한 41,200원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 자회사 영업 확대로 매출 증가 (2019년 04월 29일 업데이트)

2018년 12월 IFRS 비교재무제표 대비 매출액 13.5% 증가, 영업이익 5.63% 감소, 당기순이익 적자전환. 가장 큰 매출 비중을 차지하는 항공운수업 분야에서 2018년에 사업확대 및 아시아지역 방한수요 등에 힘입어 매출액 증가하는 등 자회사 영업 확대로 매출은 증가함. 그러나 유류세 등 원가 상승으로 영업이익은 감소함. 또한 지분법 손실(외화환산손실 영향)로 당기순이익은 전기대비 적자전환함.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 28,000원을 예상하고 있으며, 목표주가는 35,000원, 지지선은 21,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 한진칼종목의 현재 종합순위는 코스피 895개 종목 중 223위로, 알파고는 한진칼기업의 가치를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 2%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 한진칼 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 44분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2018년 11월 15일 업데이트)

- 매출액은 전년대비 19% 증가하나, 영업이익은 8% 감소하여 기대치를 하회

- 매출 및 영업이익 의존도가 높은 진에어의 실적 부진이 주요 원인

- 변동된 이익 추정치과 자회사 지분가치를 반영하여 목표주가를 25,000원으로 상향 조정하나 제한적인 업사이드로 인해 투자의견을 HOLD로 하향 조정

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스