가계부채 고위험가구의 비중은 줄었지만 이들의 채무상환능력이 약화된 것으로 조사됐습니다.

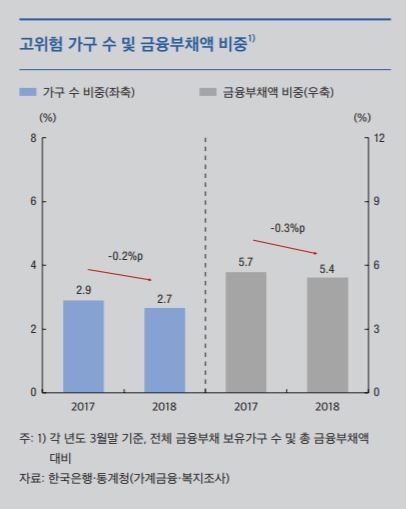

한국은행이 20일 발간한 `2019년 상반기 금융안정보고서`에 따르면 지난해 3월 기준 고위험가구 비중은 전체 금융부채 보유가구의 2.7%로 전년 동기(2.9%)에 비해 소폭 하락했습니다.

총금융부채액 가운데 고위험가구가 보유한 금융부채액 비중도 5.4%로 전년(5.7%)에 비해 0.3%p 하락한 것으로 나타났습니다.

하지만 총부채원리금상환비율, DSR과 자산평가액 대비 총부채비율, DTA로 평가한 고위험가구의 채무상환능력은 전년보다 약화된 것으로 분석됐습니다.

고위험가구의 DSR 중간값은 70.6에서 76.6으로, DTA 중간값은 역시 145.6에서 150.6으로 상승했습니다.

주택가격과 처분가능소득이 동시에 15% 하락(감소)하는 경우 고위험가구 비중은 2.7%에서 5.7%로, 이들의 부채액 비중은 5.4%에서 13.1%로 상승하는 것으로 추정됐습니다.

한국은행 측은 가계의 분할상환대출 비중을 높이고 고위험 임대가구와 자영업 가구의 대출 건전성을 제고하는 노력이 필요하다고 지적했습니다.

관련뉴스