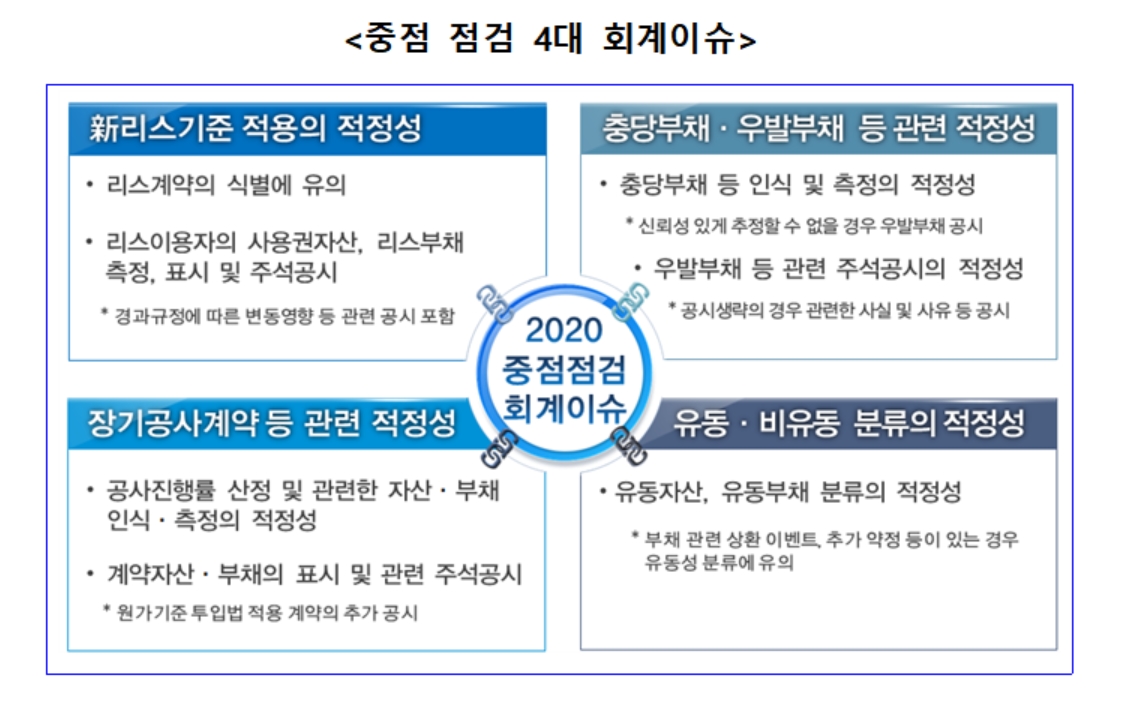

금융감독원이 2019 회계연도 재무제표 심사 시 중점 점검할 4가지 사항을 예고했습니다.

신 리스기준 적용과 충당부채·우발부채 등에 관한 적정성, 장기공사계약이나 유동·비유동 분류의 적정성 등이 점검 대상입니다.

신 리스기준은 운용리스와 금융리스를 동일한 방식으로 회계 처리하는 것으로, 금감원은 변경된 기준을 적용한 후 나타나는 효과 등을 동종 업종간 비교해 심사 대상 회사를 선정할 방침입니다.

충당부채와 우발부채의 경우 충당부채의 변동성, 매출액 대비 충당부채 비율, 주석 공시 사항 등을 따져 심사 대상 회사를 선정하기로 했습니다.

충당부채의 경우 기업이 자의적으로 판단해 너무 적게 계상하려는 유인이 있고 우발부채의 경우 주석 공시를 간과하는 등의 오류가 빈번히 발생하기 때문입니다.

또 금감원은 조선, 건설 이외 분야를 중심으로 장기 공사 계약건의 수익 인식이 적정한지 살펴볼 예정입니다.

장기 공사 계약의 경우 추정에 의해 수익을 책정해 진행률을 과대 산정하는 등의 회계 의혹이 빈번하게 발생하는 분야이기 때문입니다.

이외에도 유동성 비율 변동 현황이나 채무 증권 발행 내역 등을 감안해 기업의 유동·비유동성 분류가 적정한지 심사할 방침입니다.

관련뉴스