[한국경제TV 알파고 분석뉴스]

1일 오전 09시 43분 현재 부산산업는 전 거래일 대비 9.27% 상승한 135,500원이며, 오늘 종가 예상은 급등이 예상된다.

◆분석 요약

◆기업 요약

- 외형 성장 부진으로 수익성 확대 미흡 (2019년 06월 20일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 6.91% 감소, 영업이익 75.48% 감소, 당기순이익 68.43% 감소. 매출액 감소로 인한 외형축소와 원가율이 크게 개선되지 않아 수익성이 저하되며 영업이익, 당기순이익 모두 소폭 감소. 콘크리트침목(고속철도) 부문은 호남고속철도 이후 대규모 프로젝트가 없어서 제작용 설비 임대를 통해 수익을 창출하고 있음.

◆알파고 상세 분석

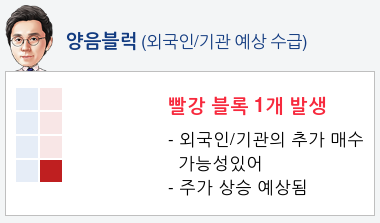

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 2일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 2%로 예상하고 있다.

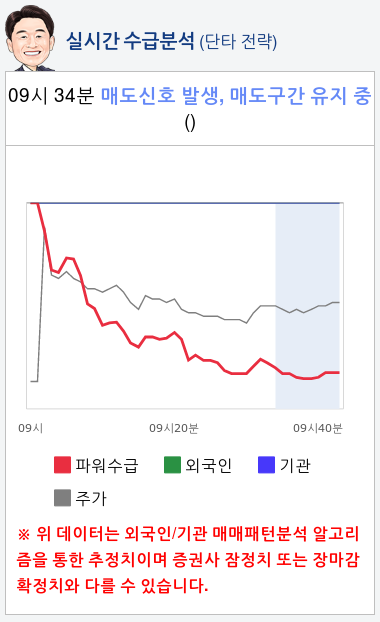

- 실시간 수급 분석(단타전략)

알파고가 분석한 부산산업 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 관망하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

1일 오전 09시 43분 현재 부산산업는 전 거래일 대비 9.27% 상승한 135,500원이며, 오늘 종가 예상은 급등이 예상된다.

◆분석 요약

◆기업 요약

- 외형 성장 부진으로 수익성 확대 미흡 (2019년 06월 20일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 6.91% 감소, 영업이익 75.48% 감소, 당기순이익 68.43% 감소. 매출액 감소로 인한 외형축소와 원가율이 크게 개선되지 않아 수익성이 저하되며 영업이익, 당기순이익 모두 소폭 감소. 콘크리트침목(고속철도) 부문은 호남고속철도 이후 대규모 프로젝트가 없어서 제작용 설비 임대를 통해 수익을 창출하고 있음.

◆알파고 상세 분석

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 2일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 2%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 부산산업 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 관망하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스