[한국경제TV 알파고 분석뉴스]

4일 오전 09시 53분 현재 LG화학는 전 거래일 대비 0.98% 상승한 359,000원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 전기차 물량 확대로 수익성 향상 기대 (2019년 06월 24일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 1.3% 증가, 영업이익 57.69% 감소, 당기순이익 63.4% 감소. 전지부문은 계절적 비수기 영향과 국내 ESS화재에 따른 일회성 비용 등으로 부진한 매출을 기록하였음. 석유화학부문의 NCC공장 대정비 종료, 전지부문의 2세대 전기차 물량 확대 등에 따른 매출액 증대 및 수익성의 향상이 기대됨.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 424,000원을 예상하고 있으며, 목표주가는 530,000원, 지지선은 318,000원 으로 예상하고 있다.

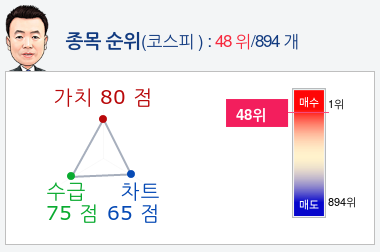

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 LG화학종목의 현재 종합순위는 코스피 894개 종목 중 48위로, 알파고는 LG화학기업의 가치와 수급을 높게 평가 분석하고 있다.

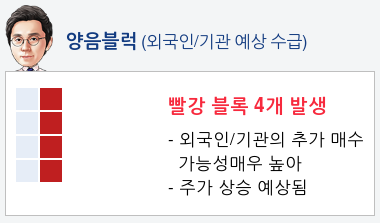

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 강한 매수 가능성을 예상하고 있다.

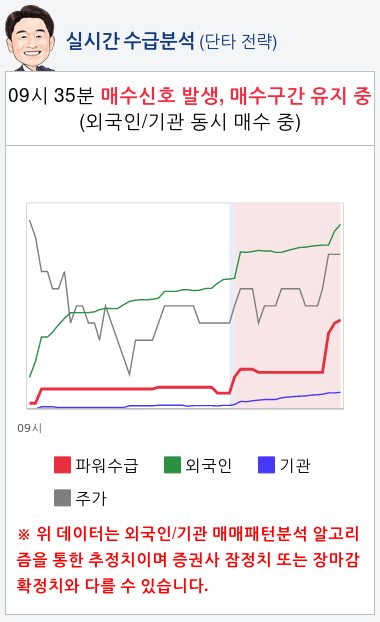

- 실시간 수급 분석(단타전략)

알파고가 분석한 LG화학 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 35분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 06월 28일 업데이트)

- We expect LG Chem to post a 2Q operating profit of KRW358b, missing consensus (KRW446b) by 20%, due to: 1) spread narrowing (on Chinese demand falling since May); and 2) one-off costs related to ESS provisioning and Daesan plant troubles

- One-off costs are likely to reach KRW300b in 1H. But such costs should dissipate in 2H, improving the likelihood of structural earnings growth

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

4일 오전 09시 53분 현재 LG화학는 전 거래일 대비 0.98% 상승한 359,000원이며, 오늘 종가 예상은 강보합이 예상된다.

◆분석 요약

◆기업 요약

- 전기차 물량 확대로 수익성 향상 기대 (2019년 06월 24일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 1.3% 증가, 영업이익 57.69% 감소, 당기순이익 63.4% 감소. 전지부문은 계절적 비수기 영향과 국내 ESS화재에 따른 일회성 비용 등으로 부진한 매출을 기록하였음. 석유화학부문의 NCC공장 대정비 종료, 전지부문의 2세대 전기차 물량 확대 등에 따른 매출액 증대 및 수익성의 향상이 기대됨.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 424,000원을 예상하고 있으며, 목표주가는 530,000원, 지지선은 318,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 LG화학종목의 현재 종합순위는 코스피 894개 종목 중 48위로, 알파고는 LG화학기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 강한 매수 가능성을 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 LG화학 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 35분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 06월 28일 업데이트)

- We expect LG Chem to post a 2Q operating profit of KRW358b, missing consensus (KRW446b) by 20%, due to: 1) spread narrowing (on Chinese demand falling since May); and 2) one-off costs related to ESS provisioning and Daesan plant troubles

- One-off costs are likely to reach KRW300b in 1H. But such costs should dissipate in 2H, improving the likelihood of structural earnings growth

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스