[한국경제TV 알파고 분석뉴스]

11일 오전 09시 47분 현재 호텔신라는 전 거래일 대비 0.72% 상승한 84,500원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 사업확장으로 매출극대화 추진중 (2019년 06월 18일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 19.34% 증가, 영업이익 84.93% 증가, 당기순이익 63.71% 증가. 항공, 호텔, 차량 등 일련의 기업 출장 서비스를 대행하는 BTM사업을 영위중이며 미국, 영국, 독일, 중국, 싱가포르 등에 법인을 설립하며 사업확장 중. TR부문은 면세점 시장환경 변화로 업체간의 주도권 확보 경쟁이 이어지며 국내외 신규 면세점 진출을 통한 사업확장을 추진하고 있음.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 88,000원을 예상하고 있으며, 목표주가는 110,000원, 지지선은 66,000원 으로 예상하고 있다.

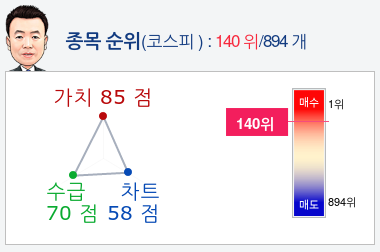

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 호텔신라종목의 현재 종합순위는 코스피 894개 종목 중 140위로, 알파고는 호텔신라기업의 가치와 수급을 높게 평가 분석하고 있다.

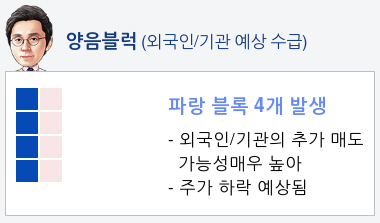

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 7일 연속 매도하였다. 알파고는 외국인, 기관의 강한 매도 가능성을 예상하고 있다.

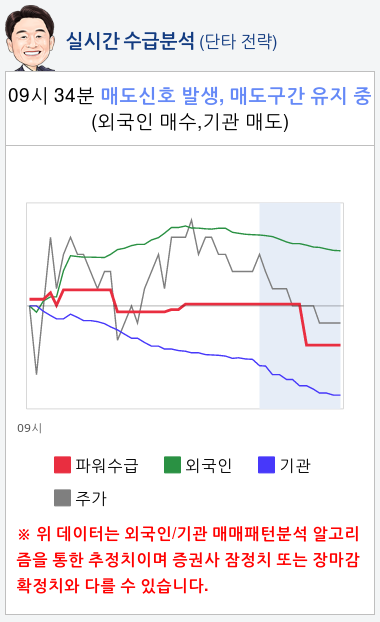

- 실시간 수급 분석(단타전략)

알파고가 분석한 호텔신라 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 07월 08일 업데이트)

- 주가 하락을 매수 기회로 활용할 것을 추천

- 2Q19 매출액 +17% YoY, 영업이익 +21% YoY 전망

- 따이공 대상의 알선수수료율이 2Q19에 소폭 상승했으나, 일상적인 프로모션 강도 조절로 판단됨

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

11일 오전 09시 47분 현재 호텔신라는 전 거래일 대비 0.72% 상승한 84,500원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 사업확장으로 매출극대화 추진중 (2019년 06월 18일 업데이트)

2019년 03월 IFRS 비교재무제표 기준 전년동기비 매출액 19.34% 증가, 영업이익 84.93% 증가, 당기순이익 63.71% 증가. 항공, 호텔, 차량 등 일련의 기업 출장 서비스를 대행하는 BTM사업을 영위중이며 미국, 영국, 독일, 중국, 싱가포르 등에 법인을 설립하며 사업확장 중. TR부문은 면세점 시장환경 변화로 업체간의 주도권 확보 경쟁이 이어지며 국내외 신규 면세점 진출을 통한 사업확장을 추진하고 있음.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 88,000원을 예상하고 있으며, 목표주가는 110,000원, 지지선은 66,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 호텔신라종목의 현재 종합순위는 코스피 894개 종목 중 140위로, 알파고는 호텔신라기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 7일 연속 매도하였다. 알파고는 외국인, 기관의 강한 매도 가능성을 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 호텔신라 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 07월 08일 업데이트)

- 주가 하락을 매수 기회로 활용할 것을 추천

- 2Q19 매출액 +17% YoY, 영업이익 +21% YoY 전망

- 따이공 대상의 알선수수료율이 2Q19에 소폭 상승했으나, 일상적인 프로모션 강도 조절로 판단됨

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스