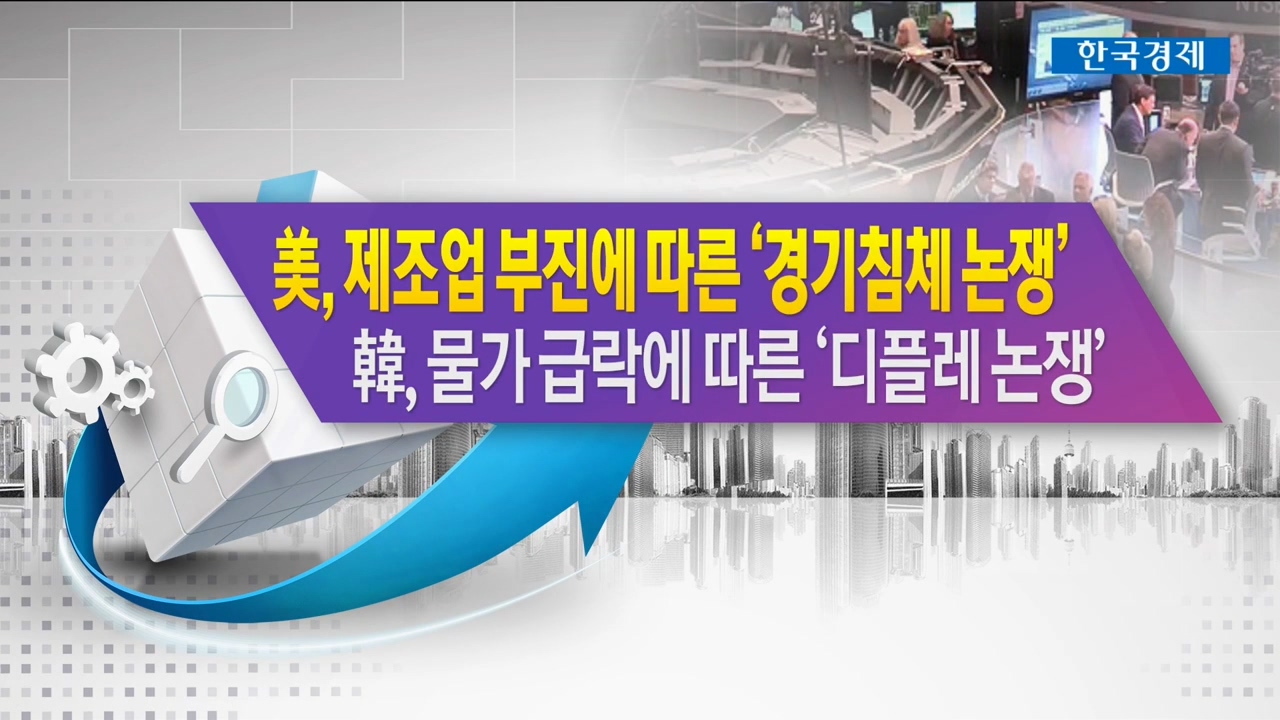

오늘 미국 주가가 비교적 큰 폭으로 떨어졌는데요. 미국 경제의 주력산업인 제조업이 부진하게 나왔기 때문입니다. 이러다간 미국 경기가 침체되는 것이 아닌가 하는 논쟁이 가열되고 있구요. 어제 발표된 우리나라 9월 물가가 마이너스 국면으로 떨어져 우리 경제가 ‘디플레’ 국면에 빠진 것이 아닌가 하는 논쟁이 가열되고 있습니다. 이 상황을 어떻게 봐야 하는지 오늘은 이 문제를 알아보는 시간을 마련했습니다. 도움 말씀을 주기 위해 -한국경제신문, 한 상 춘 논설위원-이 이 자리에 나와 계십니다.

Q. 한 위원님! 안녕하십니까? 10월 첫 날 미국 증시가 큰 폭으로 떨어졌는데요. 중점 산업인 제조업 지표가 부진하게 나오지 않았습니까?

-美 경기 판단, ISM 제조업 지수 ‘핵심 지표’

-50 기준선, 이상시 ‘경기 회복’ 이하면 ‘경기 침체’

-8월 49.1, 잠복됐던 美 경기침체 논쟁 고개

-9월 47.8, 2009년 6월 이후 10년 만에 최저

-2개월 연속 ‘50’ 붕괴, 경기 침체 논쟁 확산

-이번 주에 발표될 9월 고용지표 결과 관심

Q. 수많은 경제지표 가운데 제조업 지수가 부진하게 나온 것을 계기로 경기침체 논쟁이 일어나는 것은 미국 경제로 봐서는 제조업이 특별한 의미가 있지 않습니까?

-금융위기 이후 실업자 급증, 고용대책 절실

-오바마 정부, 제조업 부활책 통해 고용창출

-산업정책 핵심, 제조업 refresh와 reshoring

-Fed 목표 수정, ‘물가안정’에 ‘고용창출’ 추가

-트럼프, 오바마 지우기 속에 ‘제조업 refresh’

-제조업 부진, 경기 침체와 다우지수 급락 배경

Q. 제조업 지표가 부진하게 나옴에 따라 트럼프와 파월 의장 간 갈등이 더 심해지고 있지 않습니까?

-트럼프와 파월, 제조업 부진 책임론 놓고 갈등

-트럼프, 파월이 미온적인 금리 인하 ‘주요인’

-파월, 트럼프의 中과 무역마찰 장기화 원인

-제조업 부진 계기, 美 증시 앞날 논쟁도 고개

-제조업 경기 호조, 美 증시 전후 ‘최장의 강세장’

-제조업 쇠퇴-IT 부상, 월가 ‘지브리 저주’ 우려

Q. 제조업이 부진한 것은 미국 경제만의 현상이 아닌데요. 다른 국가들도 제조업 경기가 부진하게 나오지 않습니까?

-각국 제조업 중시정책, 처한 여건에 따라 독특

-미국, 제조업 refresh와 reshoring 정책 병행

-일본, 엔저 통해 ‘제조 수출업 부활(recovery)'

-독일, 경쟁력 유지하는 ‘제조업 고수제(master)’

-중국, 활력 되찾는 ’제조업 재충전(remineralization)

-미국·독일·중국 등 3대 경제대국 ‘제조업 부진’

Q. 미국 경제가 제조업이 부진하게 나옴에 따라 경기침체 논쟁이 일고 있습니다만 우리는 지난달 물가가 마이너스 국면으로 떨어져 디플레 논쟁이 확산되고 있-지 않습니까?

-올해 성장률 하향 조정, 2.9%→2.5%→2.0%

-잠재수준 2.5% 감안하면 ?0.5%p 디플레 갭

-경기순환상으로 ‘W자형 →장기 침체 예고

-물가, 7개월 연속 0%대 지속…8월 -0.038%

-9월 물가 -0.4%…1965년 물가 통계 작성 이후 최저

정책당국, 공급측 요인에 의한 일시적인 현상

Q. 정책당국이 지난달 물가가 마이너스로 떨어진 것이 공급측 요인에 기인했다고 하는데요. 무슨 뜻인지 말씀해주시지요.

-디플레, 성장과 물가 동시에 떨어지는 현상

-물가 변화, ‘cost push’와 ‘demand pull’ 요인

-demand pull, 경기 침체에 따른 총수요부족

-cost push, 경기 침체와 무관하게 ‘물가 하락’

-9월 물가, 농산물과 석유류 가격 하락 주요인

-디플레 논쟁, 경기와 무관해 디플레 판단 성급

Q. 정책당국의 디플레가 아니라는 입장은 지난 5월부터 계속해서 같은 입장을 보이지 않았습니까?

-올해 들어 종전에 볼 수 없는 0%대 물가 지속

-5월 현대경제연구원, ‘準디플레’ 국면이라 평가

-한은, 디플레 취약지수로 볼 때 ‘디플레 아냐’

-정부, ‘디플레이션 논쟁’ 자체가 부끄러운 일

-디스인플레, 성장률 둔화 속 물가 이례적 하락

-물가는 계속해서 하락, 5월 0.7%→9월 -0.4%

Q. 디플레 논쟁에 대한 정책당국의 입장이 맞을까 하는 점인데요. 작년 4월에도 경기침체 논쟁이 있을 때 크게 틀리지 않았습니까?

-작년 4월 김광두 교수, 침체 진단 놓고 논쟁

-장하성, ‘소득주도성장 지켜보자’ 고집 실패

-경기 침체와 디플레 예방, 선제 대책 필요

-적자국채 통한 재정정책, 경기부양효과 제한

-한은, 외자이탈과 부채증가 부담없이 ‘금리인하’

-한국과 같은 경제 소국, 공급중시 부양책 효과

지금까지 한국경제신문, 한상춘 논설위원이었습니다. 오늘 말씀 감사합니다.

Q. 한 위원님! 안녕하십니까? 10월 첫 날 미국 증시가 큰 폭으로 떨어졌는데요. 중점 산업인 제조업 지표가 부진하게 나오지 않았습니까?

-美 경기 판단, ISM 제조업 지수 ‘핵심 지표’

-50 기준선, 이상시 ‘경기 회복’ 이하면 ‘경기 침체’

-8월 49.1, 잠복됐던 美 경기침체 논쟁 고개

-9월 47.8, 2009년 6월 이후 10년 만에 최저

-2개월 연속 ‘50’ 붕괴, 경기 침체 논쟁 확산

-이번 주에 발표될 9월 고용지표 결과 관심

Q. 수많은 경제지표 가운데 제조업 지수가 부진하게 나온 것을 계기로 경기침체 논쟁이 일어나는 것은 미국 경제로 봐서는 제조업이 특별한 의미가 있지 않습니까?

-금융위기 이후 실업자 급증, 고용대책 절실

-오바마 정부, 제조업 부활책 통해 고용창출

-산업정책 핵심, 제조업 refresh와 reshoring

-Fed 목표 수정, ‘물가안정’에 ‘고용창출’ 추가

-트럼프, 오바마 지우기 속에 ‘제조업 refresh’

-제조업 부진, 경기 침체와 다우지수 급락 배경

Q. 제조업 지표가 부진하게 나옴에 따라 트럼프와 파월 의장 간 갈등이 더 심해지고 있지 않습니까?

-트럼프와 파월, 제조업 부진 책임론 놓고 갈등

-트럼프, 파월이 미온적인 금리 인하 ‘주요인’

-파월, 트럼프의 中과 무역마찰 장기화 원인

-제조업 부진 계기, 美 증시 앞날 논쟁도 고개

-제조업 경기 호조, 美 증시 전후 ‘최장의 강세장’

-제조업 쇠퇴-IT 부상, 월가 ‘지브리 저주’ 우려

Q. 제조업이 부진한 것은 미국 경제만의 현상이 아닌데요. 다른 국가들도 제조업 경기가 부진하게 나오지 않습니까?

-각국 제조업 중시정책, 처한 여건에 따라 독특

-미국, 제조업 refresh와 reshoring 정책 병행

-일본, 엔저 통해 ‘제조 수출업 부활(recovery)'

-독일, 경쟁력 유지하는 ‘제조업 고수제(master)’

-중국, 활력 되찾는 ’제조업 재충전(remineralization)

-미국·독일·중국 등 3대 경제대국 ‘제조업 부진’

Q. 미국 경제가 제조업이 부진하게 나옴에 따라 경기침체 논쟁이 일고 있습니다만 우리는 지난달 물가가 마이너스 국면으로 떨어져 디플레 논쟁이 확산되고 있-지 않습니까?

-올해 성장률 하향 조정, 2.9%→2.5%→2.0%

-잠재수준 2.5% 감안하면 ?0.5%p 디플레 갭

-경기순환상으로 ‘W자형 →장기 침체 예고

-물가, 7개월 연속 0%대 지속…8월 -0.038%

-9월 물가 -0.4%…1965년 물가 통계 작성 이후 최저

정책당국, 공급측 요인에 의한 일시적인 현상

Q. 정책당국이 지난달 물가가 마이너스로 떨어진 것이 공급측 요인에 기인했다고 하는데요. 무슨 뜻인지 말씀해주시지요.

-디플레, 성장과 물가 동시에 떨어지는 현상

-물가 변화, ‘cost push’와 ‘demand pull’ 요인

-demand pull, 경기 침체에 따른 총수요부족

-cost push, 경기 침체와 무관하게 ‘물가 하락’

-9월 물가, 농산물과 석유류 가격 하락 주요인

-디플레 논쟁, 경기와 무관해 디플레 판단 성급

Q. 정책당국의 디플레가 아니라는 입장은 지난 5월부터 계속해서 같은 입장을 보이지 않았습니까?

-올해 들어 종전에 볼 수 없는 0%대 물가 지속

-5월 현대경제연구원, ‘準디플레’ 국면이라 평가

-한은, 디플레 취약지수로 볼 때 ‘디플레 아냐’

-정부, ‘디플레이션 논쟁’ 자체가 부끄러운 일

-디스인플레, 성장률 둔화 속 물가 이례적 하락

-물가는 계속해서 하락, 5월 0.7%→9월 -0.4%

Q. 디플레 논쟁에 대한 정책당국의 입장이 맞을까 하는 점인데요. 작년 4월에도 경기침체 논쟁이 있을 때 크게 틀리지 않았습니까?

-작년 4월 김광두 교수, 침체 진단 놓고 논쟁

-장하성, ‘소득주도성장 지켜보자’ 고집 실패

-경기 침체와 디플레 예방, 선제 대책 필요

-적자국채 통한 재정정책, 경기부양효과 제한

-한은, 외자이탈과 부채증가 부담없이 ‘금리인하’

-한국과 같은 경제 소국, 공급중시 부양책 효과

지금까지 한국경제신문, 한상춘 논설위원이었습니다. 오늘 말씀 감사합니다.

관련뉴스