<앵커>

금융위원회가 대규모 원금손실 사태를 빚은 DLF 관련 재발방지 대책을 내놨습니다.

사모펀드 규제를 강화한다는 건데 벌써 냉온탕 대책이란 지적이 나오고 있습니다.

이번 대책의 주요 내용과 의미를 권영훈 기자가 짚어봤습니다.

<기자>

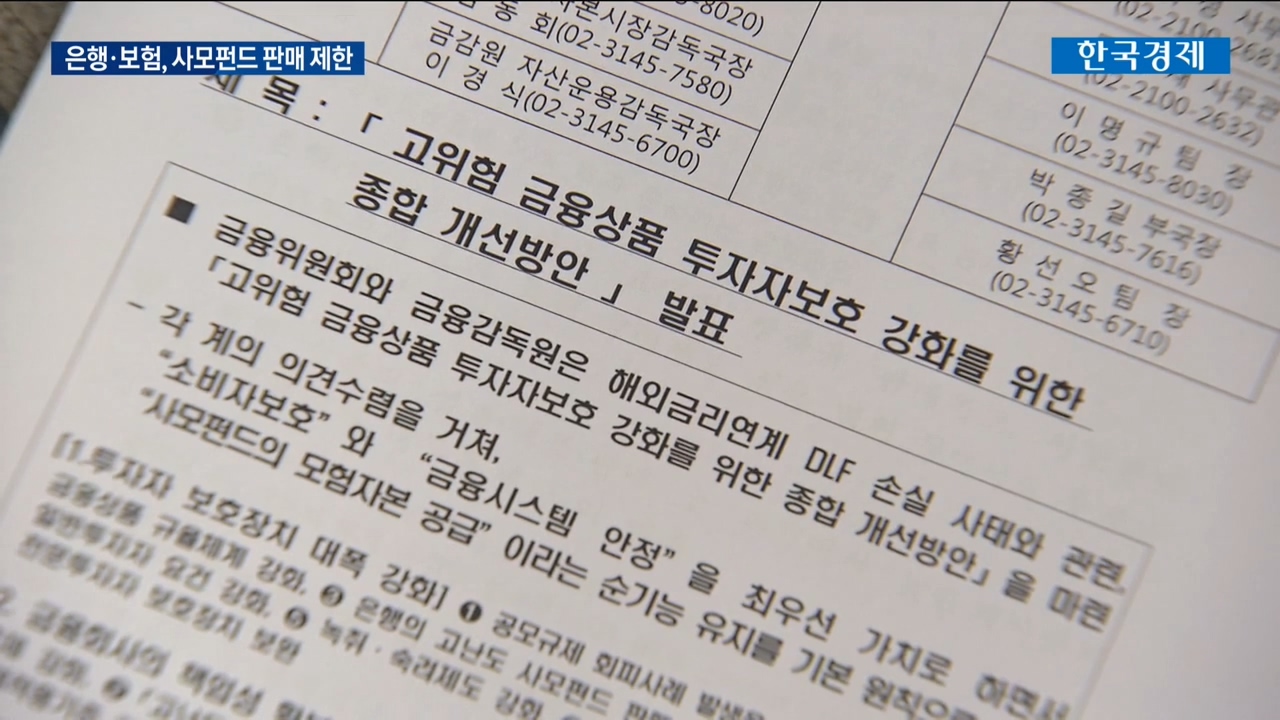

앞으로 은행과 보험사들은 원금손실 가능성이 20~30% 이상인 고난도 투자상품을 판매할 수 없습니다.

우리은행과 하나은행이 판매한 해외금리연계 DLF가 최대 98% 손실이 나자 금융당국이 재발방지 대책을 내놓은 겁니다.

은성수 금융위원장은 원금손실을 본 DLF 투자자들에게 위로를 전하며 투자자 보호장치를 대폭 강화하기로 했습니다.

<인터뷰> 은성수 / 금융위원장

"단순히 DLF 사태라는 현안 대응을 넘어서서 근본적으로 소비자 보호를 위한 제도적 기반을 마련하는 것이 이번 대책의 최종 목적입니다"

이번 대책을 보면 고난도 금융투자상품 개념을 도입해 원금보장이 안 되는 파생상품에 대해 은행과 보험사 판매를 제한합니다.

또 공-사모를 막론하고 고난도 투자상품에 대해 금융회사는 판매과정 녹취 및 숙려제도 적용범위를 확대합니다.

특히 사모펀드 일반투자 요건을 최소 1억 원에서 3억 원으로 상향 조정합니다.

2015년 최소 5억 원에서 1억 원으로 사모펀드 가입 문턱을 낮춘 게 이번 사태의 원인으로 지목되자 다시 규제 강화로 선회한 겁니다.

<인터뷰> 김득의 / 금융정의연대 상임대표

"사실 금융당국도 이렇게 될 줄 모르고 제재 완화한 거 였다. 이런식으로 사모펀드가 금융파생쪽으로 확장해서 은행이 영업할 줄 금융위도 예상할 수 없었을 것으로 본다."

때문에 사후약방문식 냉온탕 대책이란 지적이 벌써부터 나오고 있습니다.

은성수 위원장은 '정책실패' 지적에 대해 "충분히 인정하고 겸허히 수용한다"고 말했습니다.

금융감독원은 이번 DLF 불완전판매 관련 12월 중 분쟁조정위원회를 열어 금융회사 제재 및 투자자 배상정도를 결정할 계획입니다.

금융회사와 투자자의 경우 사태 책임에서 벗어날 수 없지만 금융당국 역시 신뢰도 추락이 불가피할 것으로 보입니다.

한국경제TV 권영훈입니다.

금융위원회가 대규모 원금손실 사태를 빚은 DLF 관련 재발방지 대책을 내놨습니다.

사모펀드 규제를 강화한다는 건데 벌써 냉온탕 대책이란 지적이 나오고 있습니다.

이번 대책의 주요 내용과 의미를 권영훈 기자가 짚어봤습니다.

<기자>

앞으로 은행과 보험사들은 원금손실 가능성이 20~30% 이상인 고난도 투자상품을 판매할 수 없습니다.

우리은행과 하나은행이 판매한 해외금리연계 DLF가 최대 98% 손실이 나자 금융당국이 재발방지 대책을 내놓은 겁니다.

은성수 금융위원장은 원금손실을 본 DLF 투자자들에게 위로를 전하며 투자자 보호장치를 대폭 강화하기로 했습니다.

<인터뷰> 은성수 / 금융위원장

"단순히 DLF 사태라는 현안 대응을 넘어서서 근본적으로 소비자 보호를 위한 제도적 기반을 마련하는 것이 이번 대책의 최종 목적입니다"

이번 대책을 보면 고난도 금융투자상품 개념을 도입해 원금보장이 안 되는 파생상품에 대해 은행과 보험사 판매를 제한합니다.

또 공-사모를 막론하고 고난도 투자상품에 대해 금융회사는 판매과정 녹취 및 숙려제도 적용범위를 확대합니다.

특히 사모펀드 일반투자 요건을 최소 1억 원에서 3억 원으로 상향 조정합니다.

2015년 최소 5억 원에서 1억 원으로 사모펀드 가입 문턱을 낮춘 게 이번 사태의 원인으로 지목되자 다시 규제 강화로 선회한 겁니다.

<인터뷰> 김득의 / 금융정의연대 상임대표

"사실 금융당국도 이렇게 될 줄 모르고 제재 완화한 거 였다. 이런식으로 사모펀드가 금융파생쪽으로 확장해서 은행이 영업할 줄 금융위도 예상할 수 없었을 것으로 본다."

때문에 사후약방문식 냉온탕 대책이란 지적이 벌써부터 나오고 있습니다.

은성수 위원장은 '정책실패' 지적에 대해 "충분히 인정하고 겸허히 수용한다"고 말했습니다.

금융감독원은 이번 DLF 불완전판매 관련 12월 중 분쟁조정위원회를 열어 금융회사 제재 및 투자자 배상정도를 결정할 계획입니다.

금융회사와 투자자의 경우 사태 책임에서 벗어날 수 없지만 금융당국 역시 신뢰도 추락이 불가피할 것으로 보입니다.

한국경제TV 권영훈입니다.

관련뉴스