신용불량 상태에 빠져 정상적인 금융거래가 사실상 차단된 자영업자들이 지난해 말 기준으로 3만6천명에 육박하는 것으로 집계됐다.

신종 코로나바이러스 감염증(코로나19) 사태가 확산한 이후 이런 자영업자들이 급속히 늘었을 것으로 추정된다.

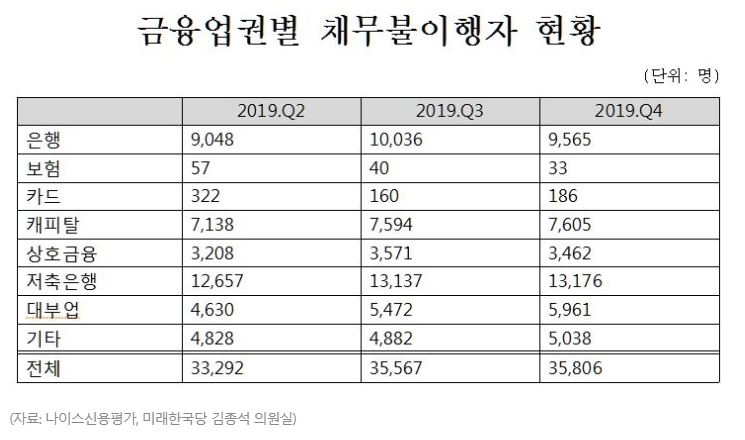

나이스신용평가가 5일 국회 정무위원회 미래한국당 김종석 의원실에 제출한 개인사업자 기업대출(자영업 대출) 현황 자료를 보면 지난해 말 기준 자영업 금융채무불이행자는 3만5천806명으로 집계됐다.

금융채무불이행자는 금융회사에서 50만원을 초과하거나 50만원 이하 2건의 대출을 90일 이상 갚지 못한 사람을 의미한다. 2005년 법적으로 신용불량자 제도를 폐기한 이후 금융채무불이행자로 용어를 바꿔 부르고 있다.

금융채무불이행자는 신규 대출이나 카드 발급 등 신용거래가 되지 않고 재산압류 등 불이익을 받을 수 있다. 사업상 금융거래를 많이 하는 자영업자의 특성을 감안하면 사실상 벼랑 끝으로 내몰린 계층이다.

지난해 말 기준으로 자영업 대출을 쓰는 사람들은 209만5천166명이다. 비율로 보면 자영업자 대출을 쓰는 사람 50명 중 1명꼴로 금융채무불이행 상태다.

자영업 금융채무불이행자는 지난해 2분기 3만3천292명에서 3분기 3만5천567명, 4분기 3만5천806으로 늘었다.

가계대출 금융채무불이행자가 2분기 79만3천963명, 3분기 77만5천692명, 4분기 75만714명으로 서서히 감소한 것과 대조되는 결과다.

지난해 2분기 이후 경기가 서서히 반등했지만, 자영업자들에게 이런 온기가 전달되지 않은 모습이다.

자영업 금융채무불이행자의 신용등급을 보면 7등급이 451명, 8등급이 1천679명, 9등급이 6천666명, 10등급이 2만5천213명이다. 3만5천806 중 3만4천9명이 신용등급 7등급 이하다. 7등급 이하 저신용자는 은행 등 제도권 금융사에서 대출이 불가능하다.

또 자영업 금융채무불이행자 3명 중 2명은 연 소득도 3천만원에 미치지 못한다.

특히 대부업체와 같은 금융의 밑단에서 연체가 발생하는 것도 문제다.

지난해 말 기준 대부업체에서 금융채무불이행자로 등재된 자영업자는 5천961명으로 2분기의 4천630명보다 28.7% 늘었다.

연 20%대 고금리를 부과하는 대부업체는 금융소비자들이 마지막으로 찾아가는 금융사다. 은행과 상호금융사에서 대출이 안 되면 신용카드사나 캐피탈사, 이후 저축은행을 거쳐 대부업체로 간다.

대부업체에서 연체로 등록된 사람은 사실상 자금 조달이 막힌 사람들이다.

이에 비해 은행권 금융채무불이행자는 4분기 9천565명으로 2분기의 9천48명 대비 5.7% 늘어나는 데 그쳤다.

금융업권에서는 코로나19가 `심각` 단계로 들어선 1분기에 자영업자의 금융채무불이행화가 급속히 진전됐을 것으로 추정하고 있다.

설 연휴를 기점으로 국민의 외출이 급속히 감소하면서 이들을 상대로 영업하는 자영업자들의 매출이 급감했기 때문이다. 자영업자들의 매출이 평균 90% 안팎으로 줄었다는 분석도 나온다.

3개월가량 비상 유동성을 확보해놓는 기업과 달리 하루 벌어 하루 쓰는 자영업자들의 자금 흐름에선 두 달 이상 비상 상황이 지속되면 한계점에 도달하게 된다.

최근 부동산 시장에 등장하는 급매물을 자영업자와 연결하는 시각도 상당하다.

정부는 이들을 대상으로 12조원 안팎의 초저금리(연 1.5%) 대출 프로그램을 가동하고 있다. 이들이 당장 도산하지 않도록 1천만~3천만원 대출을 해주는 방식으로 인공호흡기를 제공하는 것이다.

이인호 서울대 교수(한국경제학회장)는 "현 상황에선 자영업 대출의 부실 가능성이 커질 수밖에 없다"면서 "그런데 일단은 가능한 대로 빨리 지원해서 살아남을 수 있는 자영업자들은 살려놓는 것이 급선무"라고 말했다.

관련뉴스