<앵커>

최대주주인 SK E&S가 중국 민영 가스업체 지분을 모두 팔면서 부산가스도 관련 지분을 매각할 수 있단 분석이 제기되고 있습니다.

그 가치가 부산가스 시가총액과 맞먹는 수준이 될 것이라는 관측에 투자자들의 관심이 쏠리고 있습니다.

예상 가능한 시나리오를 이민재 기자가 짚어봤습니다.

<기자>

코스피 상장사 부산도시가스가 보유한 중국 3대 민영 가스업체 차이나가스홀딩스(CGH) 지분 1.4%의 시장 가격은 환율 등을 고려하면 2,800억원으로 현재 시가총액의 76%에 달합니다

여기에 현금과 투자 부동산만 더해도 해당 보유 자산 가치가 시총의 두 배 수준에 육박합니다.

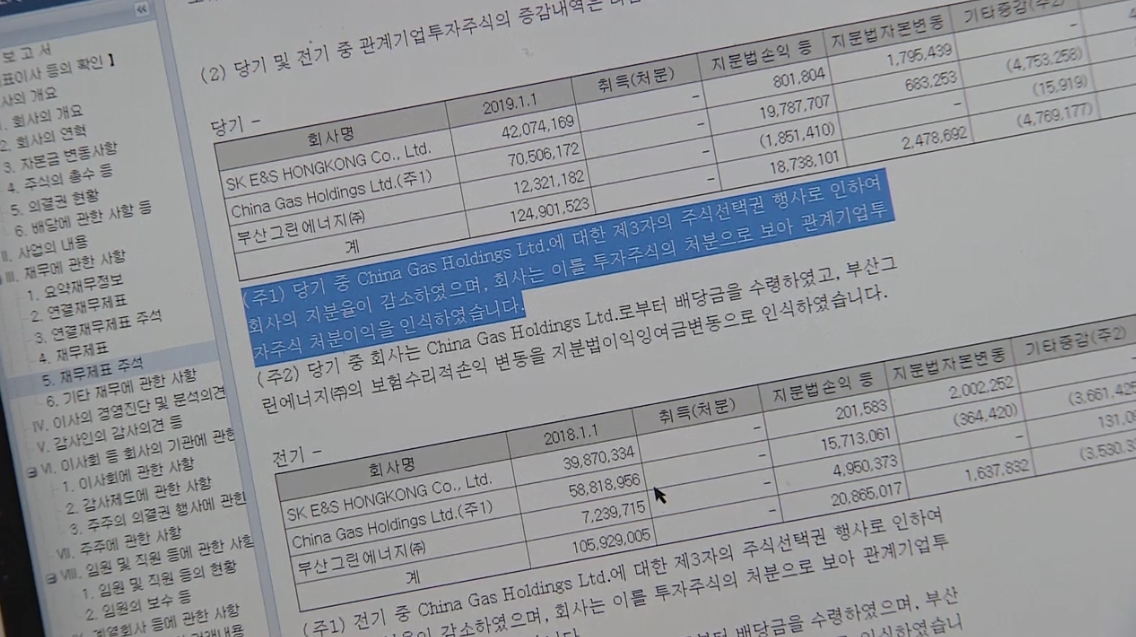

그런데 지난 16일 부산가스의 최대주주이자 SK(주)의 자회사인 SK E&S가 CGH 보유 지분 10.25%(5억3,503만주)를 1조8,140억원에 매각하면서 부산가스의 보유 지분이 수면 위에 떠올랐습니다.

SK E&S 등이 과거 중국 진출을 위해 전략적으로 CGH 지분을 사들였다 기회를 찾지 못해 이번에 매도했다는 점에서 부산가스가 더 이상 지분을 가지고 있을 이유가 없어졌기 때문입니다.

SKE&S는 매각 자금을 재무구조 개선에 쓸 계획인데, 부산가스 역시 이런 방향성에서 크게 벗어나지 않을 것이라는 분석입니다.

또 다른 시나리오도 있습니다.

지난 2013년 시도했었던 자진 상장폐지를 다시 진행한 후에 부산가스가 CGH 지분을 매각할 가능성이 제기됩니다.

SK E&S가 부산가스 지분 67.32%를 보유 중인데, 주가가 낮을 때 지분을 매수해 자진 상폐를 하는 것이 유리하다는 설명입니다.

<인터뷰> 금융투자업계 관계자

"주가에 긍정적으로 반응할 것으로 예상됩니다. 그것은 SK입장에서 부담이 되기 때문에 상장이 돼있는 상태에서 현금을 배당이나 이런 형태로 회수하면 소액주주들과 나눠야 하기 때문에 상장폐지를 하고 나면 100%를 SK가 가져가는 구조(가 예상됩니다.)"

또 부산가스가 CGH 지분을 계속 보유한다고 해도 더 이상 관계기업이 아닌 상황에서 회계법인의 결정에 따라 자산 재평가도 이뤄질 수 있다는 전망입니다.

그렇게 되면 해당 자산 가치가 장부가 860억원에서 시장가로 3배 이상 상승하게 됩니다.

현재 부산가스 PBR(주가순자산비율)은 0.51배.

주주들은 이번 CGH 지분 향방에 따라 부산가스가 저평가를 벗어날 수 있을 것으로 내다봤습니다.

SK E&S는 "부산가스가 독자적으로 운영할 사항"이라며 "결정된 것은 없다"고 선을 긋고 있습니다.

한국경제TV 이민재 입니다.

최대주주인 SK E&S가 중국 민영 가스업체 지분을 모두 팔면서 부산가스도 관련 지분을 매각할 수 있단 분석이 제기되고 있습니다.

그 가치가 부산가스 시가총액과 맞먹는 수준이 될 것이라는 관측에 투자자들의 관심이 쏠리고 있습니다.

예상 가능한 시나리오를 이민재 기자가 짚어봤습니다.

<기자>

코스피 상장사 부산도시가스가 보유한 중국 3대 민영 가스업체 차이나가스홀딩스(CGH) 지분 1.4%의 시장 가격은 환율 등을 고려하면 2,800억원으로 현재 시가총액의 76%에 달합니다

여기에 현금과 투자 부동산만 더해도 해당 보유 자산 가치가 시총의 두 배 수준에 육박합니다.

그런데 지난 16일 부산가스의 최대주주이자 SK(주)의 자회사인 SK E&S가 CGH 보유 지분 10.25%(5억3,503만주)를 1조8,140억원에 매각하면서 부산가스의 보유 지분이 수면 위에 떠올랐습니다.

SK E&S 등이 과거 중국 진출을 위해 전략적으로 CGH 지분을 사들였다 기회를 찾지 못해 이번에 매도했다는 점에서 부산가스가 더 이상 지분을 가지고 있을 이유가 없어졌기 때문입니다.

SKE&S는 매각 자금을 재무구조 개선에 쓸 계획인데, 부산가스 역시 이런 방향성에서 크게 벗어나지 않을 것이라는 분석입니다.

또 다른 시나리오도 있습니다.

지난 2013년 시도했었던 자진 상장폐지를 다시 진행한 후에 부산가스가 CGH 지분을 매각할 가능성이 제기됩니다.

SK E&S가 부산가스 지분 67.32%를 보유 중인데, 주가가 낮을 때 지분을 매수해 자진 상폐를 하는 것이 유리하다는 설명입니다.

<인터뷰> 금융투자업계 관계자

"주가에 긍정적으로 반응할 것으로 예상됩니다. 그것은 SK입장에서 부담이 되기 때문에 상장이 돼있는 상태에서 현금을 배당이나 이런 형태로 회수하면 소액주주들과 나눠야 하기 때문에 상장폐지를 하고 나면 100%를 SK가 가져가는 구조(가 예상됩니다.)"

또 부산가스가 CGH 지분을 계속 보유한다고 해도 더 이상 관계기업이 아닌 상황에서 회계법인의 결정에 따라 자산 재평가도 이뤄질 수 있다는 전망입니다.

그렇게 되면 해당 자산 가치가 장부가 860억원에서 시장가로 3배 이상 상승하게 됩니다.

현재 부산가스 PBR(주가순자산비율)은 0.51배.

주주들은 이번 CGH 지분 향방에 따라 부산가스가 저평가를 벗어날 수 있을 것으로 내다봤습니다.

SK E&S는 "부산가스가 독자적으로 운영할 사항"이라며 "결정된 것은 없다"고 선을 긋고 있습니다.

한국경제TV 이민재 입니다.

관련뉴스