`합병 논란`이 일고 있는 OCI계열사 삼광글라스가 지분가치 할증으로 진화에 나섰지만 소수주주들의 반발이 잦아들 기미를 보이지 않고 있다.

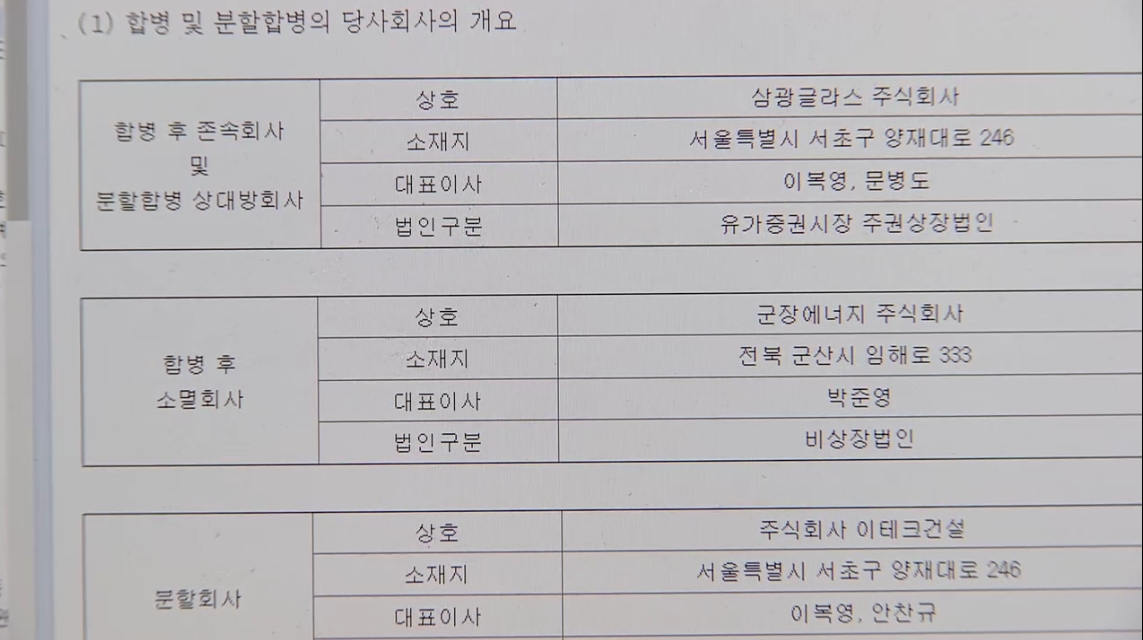

삼광글라스, 이테크건설, 군장에너지는 지난 20일 이사회를 열고 삼광글라스 기준 시가를 자본시장법 시행령에 따라 10% 할증한 금액으로 결정했다고 밝혔다.

소액주주 연대를 비롯해 디앤에이치(D&H)투자자문 등이 해당 합병에 문제가 있다고 지적했고 DB금융투자 애널리스트도 해당 합병에 대한 반대 의견을 냈다가 컴플라이언스 등을 이유로 보고서가 삭제되는 등 사태가 일파만파로 번지자 삼광글라스 측이 주주 달래기에 나선 것으로 풀이된다.

앞서 지난 3월에 합병 발표를 하고 삼광글라스와 이테크건설. 군장에너지의 합병 비율이 각각 1대 3.88 대 2.54로 결정되면서 저평가와 승계를 위한 꼼수 합병이란 논란이 이어져왔다.

이번 삼광글라스 지분가치 할증으로 삼광글라스와 이테크건설, 군장에너지의 1주당 합병 가액은 1 대 3.22 대 2.14로 변경됐다. 이날 삼광글라스, 이테크건설 주가가 강세를 보이는 등 시장은 긍정적인 반응을 보였다.

회사 관계자는 "최대한 법으로 허용되는 범위 내에서 합의 점을 찾은 것으로 적법성을 넘어 적정성까지 고려한 결과로 봐달라"고 설명했다.

하지만 일부 주주들은 공정성보다는 책임 회피에 급급한 결정이라며 반발하고 있다.

대표적으로 디앤에이치투자자문은 합병을 결의할 7월 1일 임시 주주총회에 주주 측 감사 선임을 제안하는 등 관련 주주 행동주의를 지속적으로 진행할 것이라고 밝혔다.

김형균 디앤에이치투자자문 본부장은 "삼일회계법인(삼일PWC)의 계산을 그대로 사용하고, 한국의 자본시장법에 충실하다면, PBR 1배 순자산가치인 주당 5만 6,000원을 사용하는 것이 합리적"이라고 지적했다. 이어 "앞서 유리사업 부문 매각 관련 주주 서한을 보낸 것은 현재 삼광글라스 합병 지준 가치상 흑자 전환까지 해 수천억 원의 가치가 있는 유리사업 부문이 마이너스(-) 가치로 평가된 게 불합리하다는 점을 강조한 것"이라며 "실제로 유리사업 부문을 매각 하려 한다면 지금 삼광글라스 지분 가치가 제 값이 아니란 것을 모든 주주들이 알게 될 것"이라고 언급했다.

또 디앤에이치투자자문이 삼일PWC의 삼광글라스 합병의견서 관련 미국회계감독위원회(public Company Accounting Oversight Board, PCAOB)에 검토 요청을 한 것과 관련해 PCAOB 측이 긍정적으로 회신한 것으로 알려졌다. PCAOB가 이번 사안에 대해 문제가 있다는 의견을 내놓을 경우 삼광글라스의 합병에 차질이 생길 가능성이 크단 분석이다.

김 본부장은 "PCAOB의 주요 존재 목적 중 하나가 이렇게 문제의 소지가 다분한 회계법인의 활동을 감시, 조사, 제재하는 것이기 때문에 조사에 대한 기대가 높다"며 "비상식, 비논리적인 평가의견서를 제공한 삼일PWC의 공정성, 회계법인 본연의 역할에 충실하지 못했다는 주장을 PCAOB에 더욱 상세하고 논리적으로 설명할 것"이라고 언급했다.

삼광글라스는 지분가치 할증 이후 나온 일부 주주 반발과 관련해 뚜렷한 입장을 내놓지 않고 있다. 삼광글라스 측 관계자는 "회사에서 의견을 밝힌 것은 없다"며 추후 상황을 살펴봐야 할 것으로 보인다고 설명했다.

관련뉴스