문재인 대통령이 지시한지 일주일 만에 그린뉴딜이 공식적으로 한국형 뉴딜에 포함되는 것이 확정되었습니다. 그린 뉴딜은 온실가스 감축 등 기후변화에 대응하는 동시에 새로운 일자리를 창출하는 정책을 뜻하는데요. 오늘 이에 대해 자세히 살펴보겠습니다.

그린뉴딜은 디지털 뉴딜의 하위개념이 아니라 경기부양의 양대 축이 됐습니다. 즉, 상대적으로 고용창출 효과가 낮은 디지털 뉴딜의 약점을 보완하고, 에너지 신산업을 육성하겠다는 건데요.

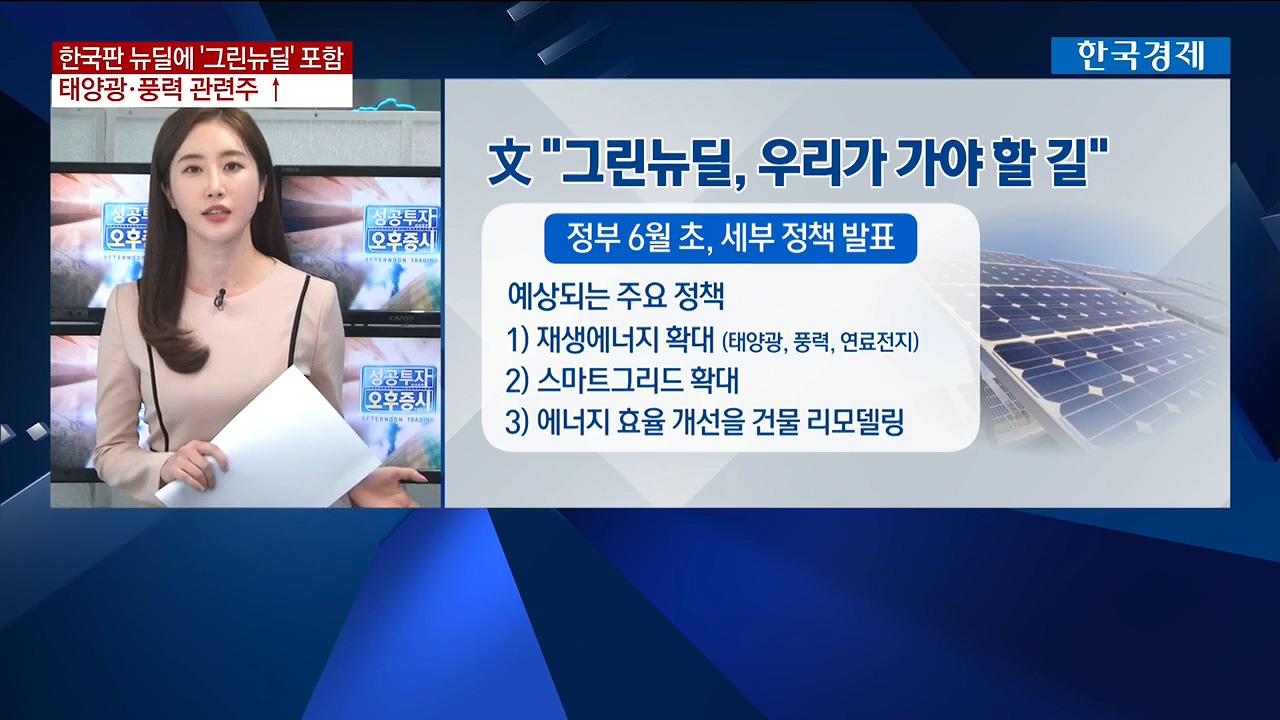

정부는 6월 초, 그린 뉴딜에 대한 세부 정책을 발표하겠다고 언급했습니다. 세부 정책 관련 예산안은 3차 추경안에 포함될 전망입니다. 예상되는 주요 정책으로는 먼저 재생에너지 확대가 있는데요. 이에 태양광, 풍력, 연료전지 투자 확대가 예상됩니다. 또한 스마트 그리드 확대와 건물 그린 리모델링 정책도 예상되는데요. 이에 관련주들이 기대감 속에 오늘 급등 양상을 보이고 있습니다.

증권가에서는 이번 그린뉴딜이 과거와는 다른 정책 효과를 나타낼 거라 내다봤습니다. 과거 정부 정책들 중 선언적인 의미에 그치는 것들이 많았죠. 하지만, 이번 그린뉴딜은 상황이 다르다고 합니다. 그 이유는 1) 코로나로 인한 국내 경기부양이 필수적이기 때문에 단기와 중장기 효과를 동반하는 정책이 준비될 수 밖에 없고, 2) 입법권을 가지고 있는 집권당이 절대다수의 의석수를 확보했기 때문인데요. 정부의 그린뉴딜은 3차 추경을 통해 하반기를 겨냥한 단기 그린뉴딜이 1차적으로 시행될 것이고, 이어서 초대형 투자규모의 중장기 그린뉴딜이, 향후에는 그린뉴딜 기본법 제정까지 진행될 것으로 전망했습니다.

오늘 이 그린 뉴딜과 관련해 유진투자증권과 NH투자증권이 리포트를 내놓았습니다. 재생에너지/전기차/수소차 등 수혜주에 주목했는데요. 정리해보면, 풍력 관련주는 씨에스윈드, 씨에스베어링, 유니슨, 동국S&C 등이 있고요. 태양광에는 한화솔루션, 현대에너지솔루션, 에스에너지, 신성이엔지 등이 있습니다. 전기차/수소차도 있는데요. 오늘은 확실히 수소차 관련주들이 강합니다. 그외 그린 리모델링 관련주로 LG하우시스, KCC 등 건자재 종목들도 수혜주로 꼽았습니다.

이들 종목들 최근 나온 리포트에서 제시한 투자포인트 잡아보겠습니다. 먼저 한화솔루션입니다. 현대차증권의 리포트 참고했습니다. 뉴딜정책을 제외하고 보면, 태양광 사업은 당초 코로나로 1분기 대비 이익이 줄어들 전망이었는데요. 다만 하반기 태양광 수요가 살아날 거란 분석이 있습니다. 우리나라 뿐 아니라 주요국들의 그린 뉴딜 공조가 이어지고 있기 때문인데요. 이뿐 아니라 주요 자회사 수익성 역시 점진적으로 개선 중에 있습니다. 투자의견 매수, 목표주가 2만원 제시했습니다.

이어서 에코프로비엠 보겠습니다. 상상인증권의 리포트가 나왔는데요. 먼저 최근에 있었던 세기의 만남, 삼성과 현대그룹의 협업 가능성이 가장 긍정적인 요인이라고 전합니다. 1분기 실적도 코로나를 피해갈 만큼 좋았는데요. 또한 신축공장 가동으로 전기차향 매출이 늘어날 거라 전망합니다. 투자의견 매수, 목표주가 13만원 제시합니다.

이어서 건자재 관련주 안에선 LG하우시스 보겠습니다. 1분기 실적발표 이후 나왔던 리포트인데요. 어닝서프라이즈를 기록했고, 이제는 그린뉴딜 수혜가 기대됩니다. 다만, 2분기에는 코로나 여파를 피해갈 수는 없다고 하는데요. 한화투자증권에서 최근 목표주가를 61000원으로 하향 조정했지만, 현재 주가는 거의 목표가 근처까지 가있는 상황입니다. 따라서 뉴딜 관련한 전망에 따라 향후 분석의 변화가 나올지도 지켜보셔야겠습니다.

[한국경제TV=손현정 캐스터]

그린뉴딜은 디지털 뉴딜의 하위개념이 아니라 경기부양의 양대 축이 됐습니다. 즉, 상대적으로 고용창출 효과가 낮은 디지털 뉴딜의 약점을 보완하고, 에너지 신산업을 육성하겠다는 건데요.

정부는 6월 초, 그린 뉴딜에 대한 세부 정책을 발표하겠다고 언급했습니다. 세부 정책 관련 예산안은 3차 추경안에 포함될 전망입니다. 예상되는 주요 정책으로는 먼저 재생에너지 확대가 있는데요. 이에 태양광, 풍력, 연료전지 투자 확대가 예상됩니다. 또한 스마트 그리드 확대와 건물 그린 리모델링 정책도 예상되는데요. 이에 관련주들이 기대감 속에 오늘 급등 양상을 보이고 있습니다.

증권가에서는 이번 그린뉴딜이 과거와는 다른 정책 효과를 나타낼 거라 내다봤습니다. 과거 정부 정책들 중 선언적인 의미에 그치는 것들이 많았죠. 하지만, 이번 그린뉴딜은 상황이 다르다고 합니다. 그 이유는 1) 코로나로 인한 국내 경기부양이 필수적이기 때문에 단기와 중장기 효과를 동반하는 정책이 준비될 수 밖에 없고, 2) 입법권을 가지고 있는 집권당이 절대다수의 의석수를 확보했기 때문인데요. 정부의 그린뉴딜은 3차 추경을 통해 하반기를 겨냥한 단기 그린뉴딜이 1차적으로 시행될 것이고, 이어서 초대형 투자규모의 중장기 그린뉴딜이, 향후에는 그린뉴딜 기본법 제정까지 진행될 것으로 전망했습니다.

오늘 이 그린 뉴딜과 관련해 유진투자증권과 NH투자증권이 리포트를 내놓았습니다. 재생에너지/전기차/수소차 등 수혜주에 주목했는데요. 정리해보면, 풍력 관련주는 씨에스윈드, 씨에스베어링, 유니슨, 동국S&C 등이 있고요. 태양광에는 한화솔루션, 현대에너지솔루션, 에스에너지, 신성이엔지 등이 있습니다. 전기차/수소차도 있는데요. 오늘은 확실히 수소차 관련주들이 강합니다. 그외 그린 리모델링 관련주로 LG하우시스, KCC 등 건자재 종목들도 수혜주로 꼽았습니다.

이들 종목들 최근 나온 리포트에서 제시한 투자포인트 잡아보겠습니다. 먼저 한화솔루션입니다. 현대차증권의 리포트 참고했습니다. 뉴딜정책을 제외하고 보면, 태양광 사업은 당초 코로나로 1분기 대비 이익이 줄어들 전망이었는데요. 다만 하반기 태양광 수요가 살아날 거란 분석이 있습니다. 우리나라 뿐 아니라 주요국들의 그린 뉴딜 공조가 이어지고 있기 때문인데요. 이뿐 아니라 주요 자회사 수익성 역시 점진적으로 개선 중에 있습니다. 투자의견 매수, 목표주가 2만원 제시했습니다.

이어서 에코프로비엠 보겠습니다. 상상인증권의 리포트가 나왔는데요. 먼저 최근에 있었던 세기의 만남, 삼성과 현대그룹의 협업 가능성이 가장 긍정적인 요인이라고 전합니다. 1분기 실적도 코로나를 피해갈 만큼 좋았는데요. 또한 신축공장 가동으로 전기차향 매출이 늘어날 거라 전망합니다. 투자의견 매수, 목표주가 13만원 제시합니다.

이어서 건자재 관련주 안에선 LG하우시스 보겠습니다. 1분기 실적발표 이후 나왔던 리포트인데요. 어닝서프라이즈를 기록했고, 이제는 그린뉴딜 수혜가 기대됩니다. 다만, 2분기에는 코로나 여파를 피해갈 수는 없다고 하는데요. 한화투자증권에서 최근 목표주가를 61000원으로 하향 조정했지만, 현재 주가는 거의 목표가 근처까지 가있는 상황입니다. 따라서 뉴딜 관련한 전망에 따라 향후 분석의 변화가 나올지도 지켜보셔야겠습니다.

[한국경제TV=손현정 캐스터]

관련뉴스