코로나19 경제위기 극복을 위해 선제적으로 경쟁력이 취약한 기업이 사업재편이나 재무구조개선을 통해 자생력을 갖출 수 있도록 사업구조조정 지워세제가 개선돼야 한다는 주장이 나왔다.

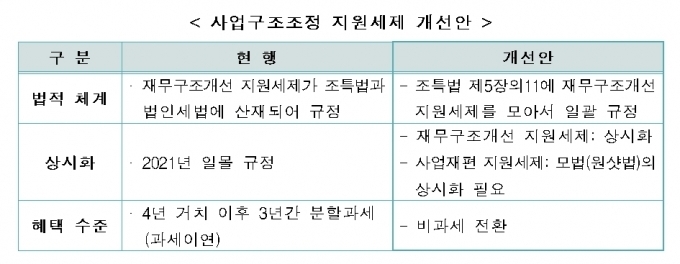

전국경제인연합회 산하 한국경제연구원은 이를 위해 우선 재무구조개선 지원세제를 `조세특례제한법`의 독립된 장으로 모아서 일괄적으로 규정해야 한다고 8일 말했다.

사업구조조정 지원세제는 ▲기업이 핵심사업을 중심으로 사업구조를 재편해 체질을 강화하도록 하는 선제적 지원방식인 `사업재편 지원세제`와 ▲부실기업의 구조조정 및 회생을 돕기 위한 사후적 지원방식인 `재무구조개선 지원세제`로 구분할 수 있다.

보고서는 코로나19에 따른 경제충격으로 많은 기업들이 구조조정을 추진하게 됐으며 자금난에 따른 줄도산이 우려된다고 진단했다.

특히 항공·자동차·정유·화학·철강 등 대부분의 주력산업이 위기상황에 놓여 있어 `사업구조조정 지원세제` 개선이 시급하다고 지적했다.

임동원 한경연 부연구위원은 "코로나19 극복을 위해서는 한국경제의 체질개선이 필요한데 선제적인 사업재편과 재무구조개선이 그 핵심방안"이라면서 "사업재편 및 재무구조개선을 지원하는 세제가 개선될 필요가 있다"고 강조했다.

한경연은 현행 사업구조조정 지원세제가 경제위기 하의 기업 정상화라는 목적을 달성하기 위해서는 ▲법적체계 정비 ▲한시적 제도의 상시화 ▲세제혜택 확대 측면에서 제도개선이 필요하다고 주장했다.

먼저 산재돼 있는 `재무구조개선 지원세제`를 `사업재편 지원세제`처럼 `조세특례제한법`의 독립된 장으로 모아 일괄적으로 규정해야 한다고 주장했다.

다음으로 현재 2021년까지 한시적으로 적용되는 `재무구조개선 지원세제`를 상시화해야 한다고 지적했다.

`사업재편 지원세제`의 경우 모법인 `기업 활력 제고를 위한 특별법(원샷법)`이 한시법이라는 부분을 고려해 모법의 상시화 이후 추진할 필요가 있다고 밝혔다.

이와 함께 한경연은 현행 사업구조조정 지원세제 혜택을 과세이연에서 비과세로 전환해야 한다고 강조했다.

또한 대주주가 사업구조조정 대상법인에 지원하는 경우 특수관계인 주주에 대하여 증여세가 과세되는 현행 제도를 개선해야 한다고 주장했다.

대주주의 경우 기업의 위기 시 고통을 분담하기 위해서 채무를 변제·인수하는 것인데 이를 조세회피수단으로 오인한다면 그 지원이 소극적이게 될 수 있다는 지적이다.

전국경제인연합회 산하 한국경제연구원은 이를 위해 우선 재무구조개선 지원세제를 `조세특례제한법`의 독립된 장으로 모아서 일괄적으로 규정해야 한다고 8일 말했다.

사업구조조정 지원세제는 ▲기업이 핵심사업을 중심으로 사업구조를 재편해 체질을 강화하도록 하는 선제적 지원방식인 `사업재편 지원세제`와 ▲부실기업의 구조조정 및 회생을 돕기 위한 사후적 지원방식인 `재무구조개선 지원세제`로 구분할 수 있다.

보고서는 코로나19에 따른 경제충격으로 많은 기업들이 구조조정을 추진하게 됐으며 자금난에 따른 줄도산이 우려된다고 진단했다.

특히 항공·자동차·정유·화학·철강 등 대부분의 주력산업이 위기상황에 놓여 있어 `사업구조조정 지원세제` 개선이 시급하다고 지적했다.

임동원 한경연 부연구위원은 "코로나19 극복을 위해서는 한국경제의 체질개선이 필요한데 선제적인 사업재편과 재무구조개선이 그 핵심방안"이라면서 "사업재편 및 재무구조개선을 지원하는 세제가 개선될 필요가 있다"고 강조했다.

한경연은 현행 사업구조조정 지원세제가 경제위기 하의 기업 정상화라는 목적을 달성하기 위해서는 ▲법적체계 정비 ▲한시적 제도의 상시화 ▲세제혜택 확대 측면에서 제도개선이 필요하다고 주장했다.

먼저 산재돼 있는 `재무구조개선 지원세제`를 `사업재편 지원세제`처럼 `조세특례제한법`의 독립된 장으로 모아 일괄적으로 규정해야 한다고 주장했다.

다음으로 현재 2021년까지 한시적으로 적용되는 `재무구조개선 지원세제`를 상시화해야 한다고 지적했다.

`사업재편 지원세제`의 경우 모법인 `기업 활력 제고를 위한 특별법(원샷법)`이 한시법이라는 부분을 고려해 모법의 상시화 이후 추진할 필요가 있다고 밝혔다.

이와 함께 한경연은 현행 사업구조조정 지원세제 혜택을 과세이연에서 비과세로 전환해야 한다고 강조했다.

또한 대주주가 사업구조조정 대상법인에 지원하는 경우 특수관계인 주주에 대하여 증여세가 과세되는 현행 제도를 개선해야 한다고 주장했다.

대주주의 경우 기업의 위기 시 고통을 분담하기 위해서 채무를 변제·인수하는 것인데 이를 조세회피수단으로 오인한다면 그 지원이 소극적이게 될 수 있다는 지적이다.

관련뉴스