산업연구원이 내년 경제성장률을 올해 역성장에서 벗어난 3.2%로 예상했다.

코로나19로 인한 불확실성은 이어지겠으나 내·외수의 점진적 개선과 올해 역성장에 따른 기저효과 등으로 성장률이 완만하게 회복될 것이란 분석이다.

다만 주요국들의 경기 회복 양상과 경기부양책 효과 지속 여부, 미·중 대립 추이, 한국판 뉴딜 정책의 효과, 반도체 및 관련 장비 수출 지속 여부 등은 변수로 작용할 것으로 내다봤다.

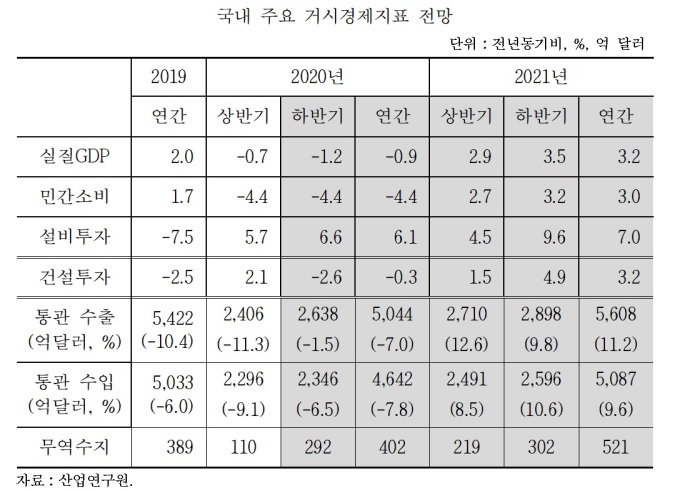

산업연구원은 25일 발간한 `2021년 경제산업 전망` 보고서에서 내년 실질 국내총생산(GDP) 성장률 전망치를 3.2%로 제시했다.

올해 전망치는 -0.9%로, 지난 6월보다 1.0%포인트(p) 낮췄다.

보고서에 따르면 내년 수출은 각국의 대응력 강화 및 백신 보급으로 코로나19의 영향이 다소 줄어드는 가운데 중국의 경기회복과 주요국 경기부양책의 효과, 기저효과 등에 따라 반등할 것으로 전망된다.

구체적으로 내년 수출과 수입이 각각 올해 대비 약 11.2%, 약 9.6% 증가하고 무역흑자 규모는 올해보다 늘어난 약 521억 달러가 될 것으로 추정됐다.

내수의 경우 민간 소비는 전년도의 역성장에 따른 기저효과, 코로나19로 이연된 소비 등으로 3%대 증가세가 예상된다. 다만, 가계부채 부담과 임금상승률 둔화 등은 회복세를 제한하는 요인으로 꼽혔다.

설비투자는 코로나19의 장기화와 불확실성에도 반도체 경기회복과 정보통신기술(ICT) 부문의 선제적 투자수요 등을 중심으로 견조한 증가세가 예상된다.

건설투자 역시 한국판 뉴딜 등 공공인프라와 관련된 정부의 사회간접자본(SOC) 확대 정책 영향으로 반등할 것으로 분석됐다.

산업연구원은 국내 12대 주력 산업의 내년 수출 전망과 관련, 올해의 기저효과로 인해 비교적 높은 성장률을 보이겠으나 2019년 수준을 회복하기는 어려울 것으로 내다봤다.

산업연구원은 "올해보다 경기가 회복되겠지만, 세계 수요가 작년 수준에 미치지 못하는 데다 중국 등 후발국과의 경쟁 심화 및 자국 산업 보호 경향 심화 등이 수출에 걸림돌로 작용할 것"이라고 진단했다.

구체적으로 12대 주력산업의 수출은 올해보다 10.6% 증가하는 가운데 정유(17.6%), 자동차(15.2%), 석화(12.2%) 등이 올해 대비 큰 폭의 성장세를 나타낼 전망이다.

정보통신기기(9.9%), 반도체(13.1%), 이차전지(5.7%)는 지속적인 수요 확대에 힘입어 올해와 더불어 증가세를 이어갈 것으로 예상된다. 다만 일반기계(6.3%), 철강(7.7%) 등은 중국 등과의 경쟁으로 증가 폭이 제한될 것으로 보인다.

주력산업의 내수는 반도체(5.8%)를 제외하고 일반기계, 정유, 석유화학, 섬유, 정보통신기기, 가전 등 대부분 산업이 5% 미만의 증가세를 기록하며 제한적인 성장세를 나타낼 것으로 분석됐다.

수입은 조선을 제외한 대부분 산업에서 비교적 높은 증가세가 예상되며, 생산은 수출 및 내수 회복에 힘입어 대부분 산업에서 증가세를 기록할 전망이다.

이 밖에 산업연구원은 내년 국제 유가를 배럴당 47달러 수준, 원·달러 환율을 1천110원 내외로 예상했다.

산업연구원은 "내년에도 코로나19의 영향에서 완전히 벗어나지 못해 기업 경영상황이 여전히 어려울 것"이라며 "중국 등 신흥국의 도전 심화, 4차 산업혁명 및 비대면 사회로의 전환에 따른 신산업 출현, 글로벌 가치사슬 변화 등에도 대응하기 위한 전략을 마련해야 한다"고 밝혔다.

산업연구원은 이어 "유동성 공급, 수요 촉진, 고용 유지 등 산업 기반 유지를 위한 대책을 마련하는 한편 주요 산업 부문의 인수합병 및 매각, 대형화, 전문화, 신산업 분야 진출 등 중장기적 발전을 위한 구조조정을 추진해야 한다"고 조언했다.

코로나19로 인한 불확실성은 이어지겠으나 내·외수의 점진적 개선과 올해 역성장에 따른 기저효과 등으로 성장률이 완만하게 회복될 것이란 분석이다.

다만 주요국들의 경기 회복 양상과 경기부양책 효과 지속 여부, 미·중 대립 추이, 한국판 뉴딜 정책의 효과, 반도체 및 관련 장비 수출 지속 여부 등은 변수로 작용할 것으로 내다봤다.

산업연구원은 25일 발간한 `2021년 경제산업 전망` 보고서에서 내년 실질 국내총생산(GDP) 성장률 전망치를 3.2%로 제시했다.

올해 전망치는 -0.9%로, 지난 6월보다 1.0%포인트(p) 낮췄다.

보고서에 따르면 내년 수출은 각국의 대응력 강화 및 백신 보급으로 코로나19의 영향이 다소 줄어드는 가운데 중국의 경기회복과 주요국 경기부양책의 효과, 기저효과 등에 따라 반등할 것으로 전망된다.

구체적으로 내년 수출과 수입이 각각 올해 대비 약 11.2%, 약 9.6% 증가하고 무역흑자 규모는 올해보다 늘어난 약 521억 달러가 될 것으로 추정됐다.

내수의 경우 민간 소비는 전년도의 역성장에 따른 기저효과, 코로나19로 이연된 소비 등으로 3%대 증가세가 예상된다. 다만, 가계부채 부담과 임금상승률 둔화 등은 회복세를 제한하는 요인으로 꼽혔다.

설비투자는 코로나19의 장기화와 불확실성에도 반도체 경기회복과 정보통신기술(ICT) 부문의 선제적 투자수요 등을 중심으로 견조한 증가세가 예상된다.

건설투자 역시 한국판 뉴딜 등 공공인프라와 관련된 정부의 사회간접자본(SOC) 확대 정책 영향으로 반등할 것으로 분석됐다.

산업연구원은 국내 12대 주력 산업의 내년 수출 전망과 관련, 올해의 기저효과로 인해 비교적 높은 성장률을 보이겠으나 2019년 수준을 회복하기는 어려울 것으로 내다봤다.

산업연구원은 "올해보다 경기가 회복되겠지만, 세계 수요가 작년 수준에 미치지 못하는 데다 중국 등 후발국과의 경쟁 심화 및 자국 산업 보호 경향 심화 등이 수출에 걸림돌로 작용할 것"이라고 진단했다.

구체적으로 12대 주력산업의 수출은 올해보다 10.6% 증가하는 가운데 정유(17.6%), 자동차(15.2%), 석화(12.2%) 등이 올해 대비 큰 폭의 성장세를 나타낼 전망이다.

정보통신기기(9.9%), 반도체(13.1%), 이차전지(5.7%)는 지속적인 수요 확대에 힘입어 올해와 더불어 증가세를 이어갈 것으로 예상된다. 다만 일반기계(6.3%), 철강(7.7%) 등은 중국 등과의 경쟁으로 증가 폭이 제한될 것으로 보인다.

주력산업의 내수는 반도체(5.8%)를 제외하고 일반기계, 정유, 석유화학, 섬유, 정보통신기기, 가전 등 대부분 산업이 5% 미만의 증가세를 기록하며 제한적인 성장세를 나타낼 것으로 분석됐다.

수입은 조선을 제외한 대부분 산업에서 비교적 높은 증가세가 예상되며, 생산은 수출 및 내수 회복에 힘입어 대부분 산업에서 증가세를 기록할 전망이다.

이 밖에 산업연구원은 내년 국제 유가를 배럴당 47달러 수준, 원·달러 환율을 1천110원 내외로 예상했다.

산업연구원은 "내년에도 코로나19의 영향에서 완전히 벗어나지 못해 기업 경영상황이 여전히 어려울 것"이라며 "중국 등 신흥국의 도전 심화, 4차 산업혁명 및 비대면 사회로의 전환에 따른 신산업 출현, 글로벌 가치사슬 변화 등에도 대응하기 위한 전략을 마련해야 한다"고 밝혔다.

산업연구원은 이어 "유동성 공급, 수요 촉진, 고용 유지 등 산업 기반 유지를 위한 대책을 마련하는 한편 주요 산업 부문의 인수합병 및 매각, 대형화, 전문화, 신산업 분야 진출 등 중장기적 발전을 위한 구조조정을 추진해야 한다"고 조언했다.

관련뉴스