하락장 속 월가가 주목하는 종목들 알아보겠습니다.

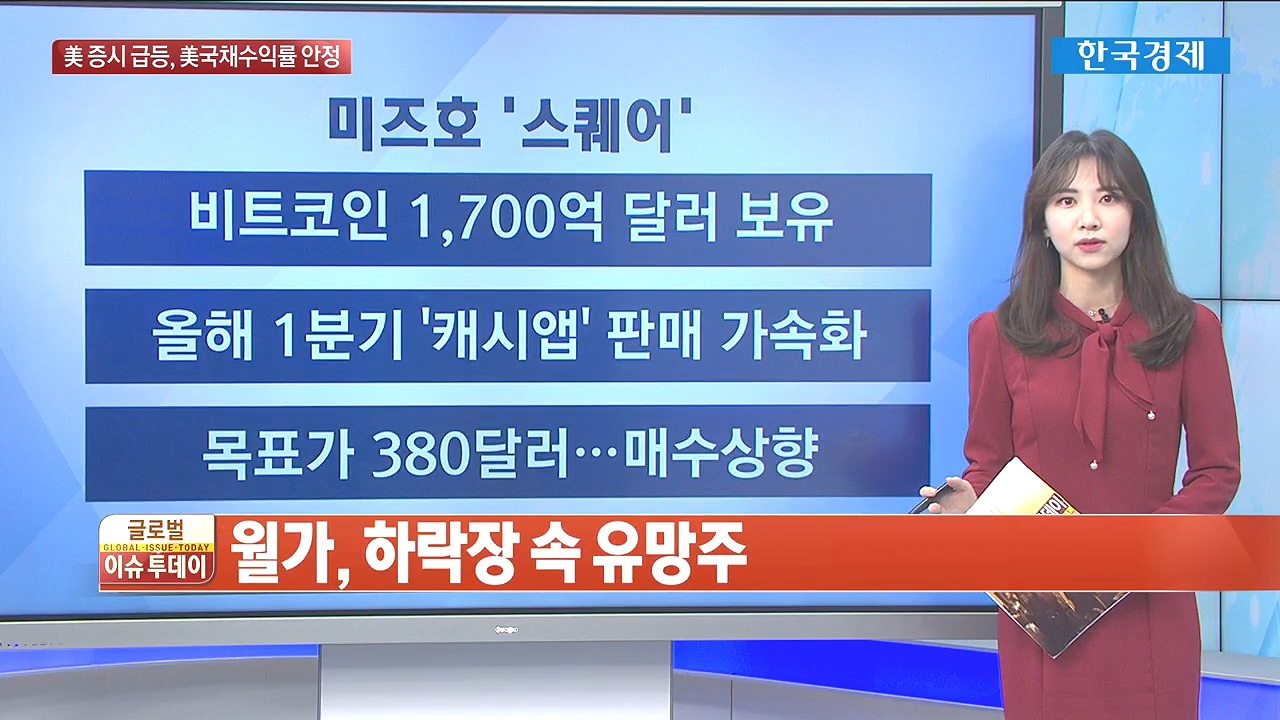

미즈호은행은 `스퀘어`를 주목했습니다. 스퀘어는 비트코인 1,700억 달러 보유하고 있습니다.

미즈호은행은 특히나 비트코인과 관련해서 모바일 앱 결제로의 전환을 유도할 것이라고 평가했는데요. 올해 1분기 `캐시앱` 판매가 가속화 될 것이라 바라봤습니다. 목표가 380달러 제시했습니다.

파이퍼샌들러는 덱스콤 투자의견 상향했습니다. 덱스콤은 당뇨병 관리를위한 지속적인 포도당 모니터링 시스템을 개발, 제조 및 유통하는 회사인데요. 지난달 실적을 발표했지만, 예상치를 하회하면서 주가 지지부진했습니다.

그러나 파이퍼샌들러는 타이슨푸즈의 이번 실적 부진은 제조와 판매기반시설에 많은 지출을 하다 보니 야기된 것이고, 이런 지출은 결국 미래의 상당한 매출과 어닝 성장을 이룩해낼 것이라 봤습니다. 올해 호실적 달성할 것이고, 내년까지 그 성장세는 지속될 것이라 전망합니다.

파이퍼샌들러는 타이슨푸즈도 주목했습니다. 단기적으로는 하방압력을 받을 수 있지만 장기적으로는 매수의 기회라고 말한 건데요. 타이슨푸즈는 코로나바이러스로 인한 공급 체인 붕괴와 비용 증가로 힘겨운 시간을 겪으며 최근 신고가를 기록한 것에 비해 6% 정도 하락했습니다.

그러나 타이슨푸즈 글로벌 프로틴 수요가 향후 5년 내에는 5에서 10% 정도 증가, 30년 내에는 2배정도 증가한다는 예측에 따라 장기적으로는 타이슨푸즈 역시 우상향 할 것이라 봤습니다. 여기에 신제품 라인업 역시 긍정적으로 평가하면서 지금이 매수기회라고 말합니다.

다음은 월마트입니다. 지난 분기 실적 발표 후 6% 정도 하락했었는데요. 골드만삭스는 중장기적인 매출 가이던스에 대해 4% 정도의 성장을 이룩할 것이라 봤습니다. 역시나 매수 상향 했습니다.

JP모건은 펩시콜라에 대한 투자의견 상향했습니다. 최근의 하락세를 딛고 이제는 회복을 향해 갈 것이라 바라봤습니다. 또한, 강력한 수요, 세금부담이 없다는 점은 결국 상승재료가 될 것이라며 장기적인 관점에서 위험보상비율 역시 꽤나 매력적이라고 평가했습니다.

미즈호은행은 `스퀘어`를 주목했습니다. 스퀘어는 비트코인 1,700억 달러 보유하고 있습니다.

미즈호은행은 특히나 비트코인과 관련해서 모바일 앱 결제로의 전환을 유도할 것이라고 평가했는데요. 올해 1분기 `캐시앱` 판매가 가속화 될 것이라 바라봤습니다. 목표가 380달러 제시했습니다.

파이퍼샌들러는 덱스콤 투자의견 상향했습니다. 덱스콤은 당뇨병 관리를위한 지속적인 포도당 모니터링 시스템을 개발, 제조 및 유통하는 회사인데요. 지난달 실적을 발표했지만, 예상치를 하회하면서 주가 지지부진했습니다.

그러나 파이퍼샌들러는 타이슨푸즈의 이번 실적 부진은 제조와 판매기반시설에 많은 지출을 하다 보니 야기된 것이고, 이런 지출은 결국 미래의 상당한 매출과 어닝 성장을 이룩해낼 것이라 봤습니다. 올해 호실적 달성할 것이고, 내년까지 그 성장세는 지속될 것이라 전망합니다.

파이퍼샌들러는 타이슨푸즈도 주목했습니다. 단기적으로는 하방압력을 받을 수 있지만 장기적으로는 매수의 기회라고 말한 건데요. 타이슨푸즈는 코로나바이러스로 인한 공급 체인 붕괴와 비용 증가로 힘겨운 시간을 겪으며 최근 신고가를 기록한 것에 비해 6% 정도 하락했습니다.

그러나 타이슨푸즈 글로벌 프로틴 수요가 향후 5년 내에는 5에서 10% 정도 증가, 30년 내에는 2배정도 증가한다는 예측에 따라 장기적으로는 타이슨푸즈 역시 우상향 할 것이라 봤습니다. 여기에 신제품 라인업 역시 긍정적으로 평가하면서 지금이 매수기회라고 말합니다.

다음은 월마트입니다. 지난 분기 실적 발표 후 6% 정도 하락했었는데요. 골드만삭스는 중장기적인 매출 가이던스에 대해 4% 정도의 성장을 이룩할 것이라 봤습니다. 역시나 매수 상향 했습니다.

JP모건은 펩시콜라에 대한 투자의견 상향했습니다. 최근의 하락세를 딛고 이제는 회복을 향해 갈 것이라 바라봤습니다. 또한, 강력한 수요, 세금부담이 없다는 점은 결국 상승재료가 될 것이라며 장기적인 관점에서 위험보상비율 역시 꽤나 매력적이라고 평가했습니다.

한국경제TV 글로벌콘텐츠부 홍성진 외신캐스터

관련뉴스