요동치는 채권시장 방향 분수령

2월중순 연 1.12%에 머물던 10년만기 국채수익률은 한 달만에 1.64%로 뛰어올랐다.

기술주를 중심으로 밸류에이션 부담으로 주식시장은 의미있는 조정을 받은 뒤 다시 반등의 조짐을 보이고 있다.

나스닥지수는 지난주 반등에도 불구하고 연초기준으로 여전히 `마이너스` 상승률을 기록한 반면 전통주가 포함된 다우지수는 선전하고 있다.

주식시장은 과연 반등할 수 있을까?

유럽중앙은행(ECB)이 시장금리 상승을 제한하기 위해 채권매입 속도를 높이겠다고 밝힌데 이어 이번주 전 세계 금융시장은 미국 연준의 FOMC에서 나올 결정을 기다리고 있다.

이미 통화정책과 채권매입에 기존 정책을 유지하겠다고 밝히고 현재 금리상승을 용인하겠다고 말해 시장을 실망시켰던 파월 의장이 경기정상화와 불안한 금융시장 사이에 어떤 균형을 추구할지 주목된다.

기준금리나 포워드 가이던스, 1,200억달러에 달하는 양적완화 규모는 유지되겠지만 시장참가자들의 관심은 연준과 파월의 입장에 대한 채권시장의 반응일 것이다.

채권시장에 영향을 미칠 요소는 딱 두 가지다.

하나는 지난해 코로나19 팬테믹 이후 연준이 시중은행에게 풀어준 `레버리지 비율 규제`로 국채를 사들여도 은행 자기자본비율을 계산하는데 예외를 둬서 금융시장의 충격을 흡수하기 위한 조치였다.

그런데 한시적인 규제완화의 기한이 3월31일 끝난다. 연준은 이 기한을 연장할 가능성이 높지만 만약 그렇지 않다면 은행권이 보유한 약 6,000억달러 규모의 국채는 시장에 풀리고 금리는 추가상승 압력을 받게 된다.

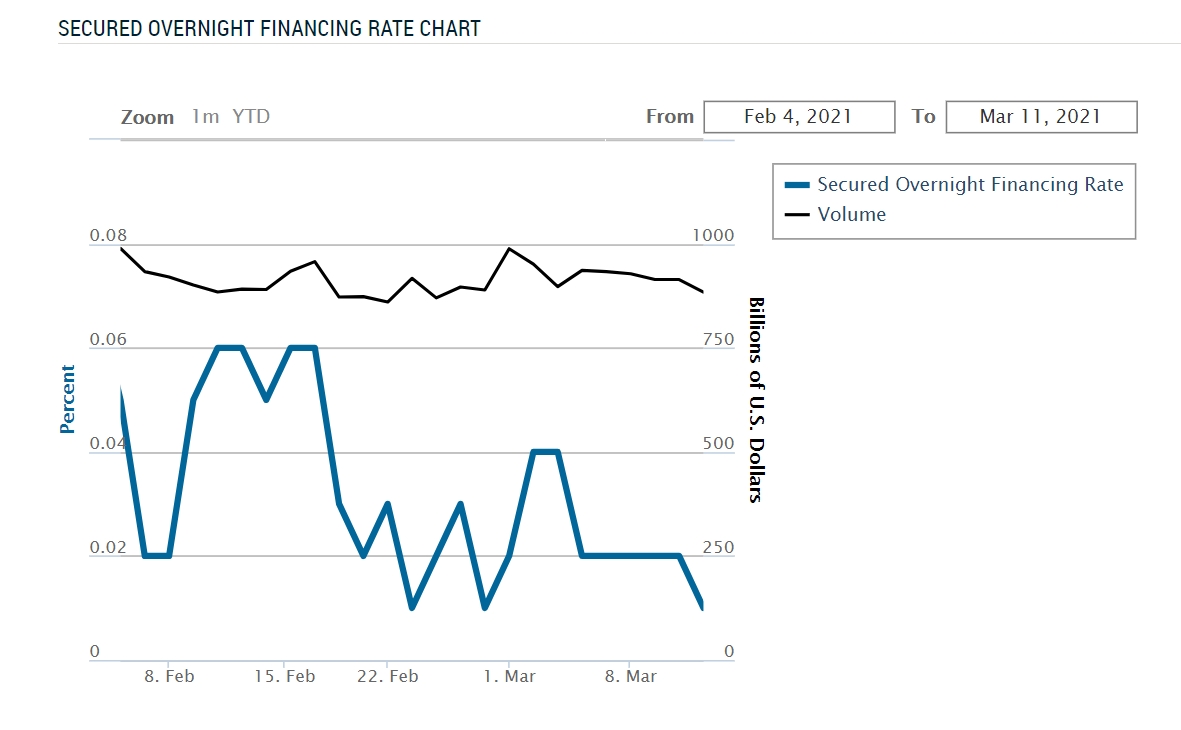

두번째 리보(Libor)를 대체할 SOFR(국채담보부 익일물 RP금리)에 대해 어떤 조치를 취하느냐도 주목해야 한다.

(사진 : SOFR, 뉴욕 연준 홈페이지)

(사진 : SOFR, 뉴욕 연준 홈페이지)복잡하지만 리보 스캔들이 터지고 미국은 SOFR을 대체금리로 밀고 있다. 근데 이 금리가 최근 `제로`가 될 조짐을 보이고 있다. 연준에게는 시장을 잘 관리하고 있다는 체면이 달린 문제가 되버렸다. 글로벌 스왑시장에서 이 금리를 기준으로 지난해에만 800조 달러 규모의 스왑거래가 이뤄졌다. 연준의 정책금리는 아니지만 사실상의 `무위험금리`로 간주될 정도로 그 중요성이 높다.

해결방법은 국채담보율을 상향하거나 지준부리(IOER)를 인상하는 것인데, 시중유동성에 직접적인 영향을 미칠 수 있고, 앞서 언급한 레버리지 비율과도 연결되는 문제이기 때문에 연준의 결정이 주목된다.

두 가지 핵심이슈는 곧바로 채권시장에 영향을 미칠 것이고 금리의 방향이 잡히면 여기에 연동해 주식시장도 움직일 것이다.

연준이 극심한 혼란을 원하지 않겠지만 정확한 메세지를 시장에 전달하지 못한다면 다음번 FOMC가 예정된 6월까지 금융시장의 혼란과 변동성은 커질 수 밖에 없다.

관련뉴스