<앵커>

박해린 기자와 함께 하는 뉴스&마켓, 계속해서 이어가 보죠.

<기자>

네, 앞서 다룬 예스24처럼 카카오뱅크의 지분을 갖고 있는 다른 기업들은 또 어떤 곳이 있는지 궁금하지 않으십니까?

<앵커>

네, 궁금합니다.

이제 투자자들의 눈이 옮겨가야 할 시점인 것 같은데요.

<기자>

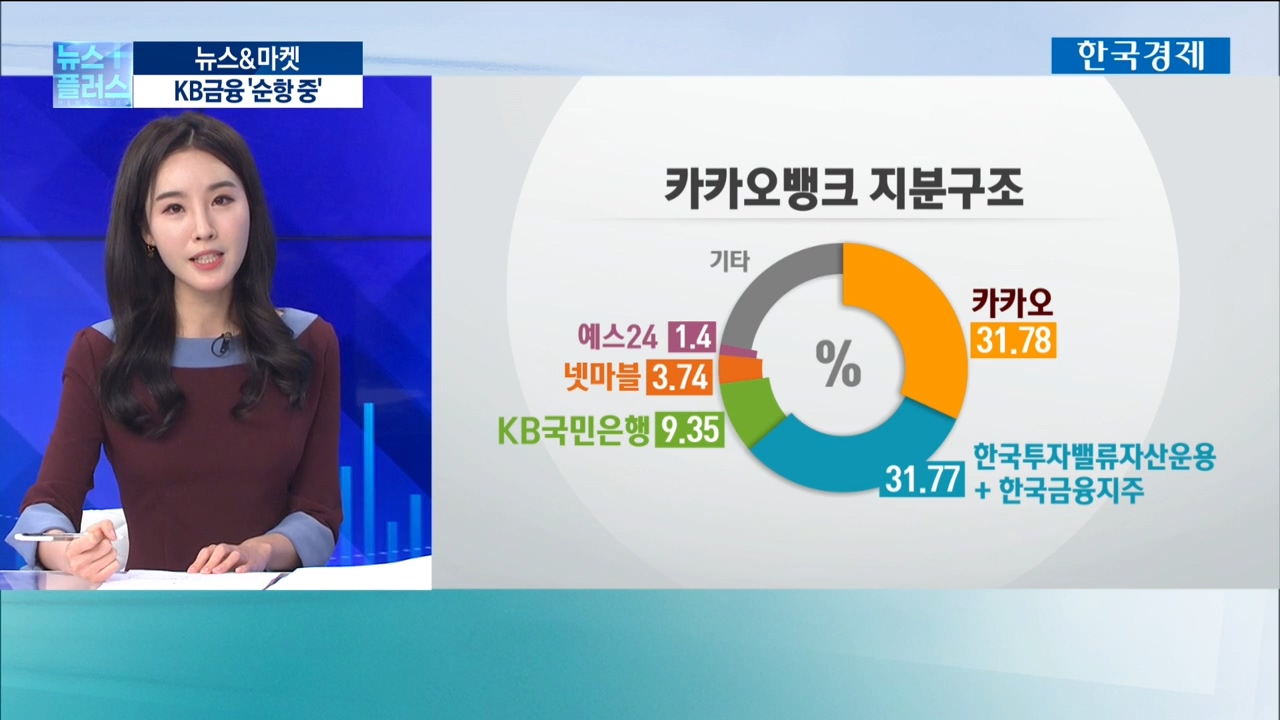

지분구조를 보면, 보시다시피 카카오뱅크의 최대주주는 역시 카카오고요.

한국금융지주와 KB국민은행, 넷마블도 카카오뱅크 주주입니다.

<앵커>

한국금융지주는 원래 알고 있었고, KB국민은행도 카카오뱅크의 지분을 상당 부분 갖고 있군요.

사실 카카오뱅크의 증시 입성이 기존 금융사들에겐 리스크가 될 수도 있을텐데 한국금융지주와 KB금융은 그나마 한시름 놓을 수 있겠네요.

<기자>

네, 2017년 카카오뱅크가 출범 준비하고 있을 때 KB국민은행 직원들이 파견을 왔는데 모두 복귀하지 않고 카카오뱅크에 남겠다고 선언해 이슈가 되기도 했었습니다.

KB국민은행은 증시에 상장돼 있지 않죠.

KB금융지주의 100% 자회사이기 때문에 KB금융지주를 다뤄보겠습니다.

앞서 예스24를 다루면서 설명드렸듯 카카오뱅크 상장에 대한 기대감이 일고 있고요.

보시다시피 이렇게 많은 자회사들을 갖고 있죠.

<앵커>

KB국민은행 외에도 증권, 자산운용, 손해보험, 생명보험 굵직굵직한 자회사들이 많네요.

오늘 증권, 보험주들 주가 흐름도 굉장히 좋던데요.

<기자>

네, 실적에 대한 기대감으로 전반적으로 좋은 흐름을 보였습니다.

증권주는 너무 잘 아시다시피 지난해부터 주식 투자 열풍이 불면서 실적이 좋을 수밖에 없죠.

올 1분기 하루 평균 거래대금은 전분기 대비 21%나 증가했다고 합니다.

여기에 올해는 대형 IPO가 이어지면서 수익이 더 개선될 것으로 전망되고 있고요.

<앵커>

증권주는 계속 좋을 것으로 예상되고 있고, 보험주는 실적 전망 어떻습니까?

시간 관계상 전반적으로 말씀해 주시죠.

<기자>

각 사별로 이슈가 조금 다르지만 전반적으로 보험주 전망도 좋습니다.

손해보험사의 경우를 보면, 코로나19 이후로 사람들의 이동이 많이 줄었죠.

자동차 운행량 감소로 자동차보험 손해율이 개선되고 있다고 합니다.

자동차 보험료 인상 효과도 있고요.

생보사의 경우도 금리 상승에 긍정적인 영향을 받고 있습니다.

<앵커>

그렇군요. 은행, 증권, 보험 다 좋네요.

<기자>

증권사들이 KB금융에 주목하는 이유도 여기 있습니다.

증권, 보험사 이익 증가로 이익 증가율이 가장 높은 국내 최대 은행 지주이기 때문인데요.

일단 금융지주 가운데 가장 큰 규모의 증권사를 소유하고 있어 이 부분에서 주목받고 있고,

푸르덴셜 생명 등 비은행 자회사의 이익 기여도도 높아져 올해 가장 큰 성장이 예상된다는 게 증권업계 분석입니다.

<앵커>

앞서 카카오뱅크 설명하실 때 PBR이 10배에 육박한다고 하셨잖아요.

KB금융지주는 어떻습니까?

<기자>

키움증권은 KB금융지주의 올해 예상 PER, 지난해 말 PBR은 각각 4.7배, 0.46배로 과도하게 저평가됐다고 말합니다.

또 국내 최대 금융회사로 금융소비자보호법 도입에 따른 수혜 폭이 상대적으로 크다는 분석도 나옵니다.

<앵커>

금융소비자보호법이 도입되는데 KB금융이 어떤 수혜를 받는다는 거죠?

<기자>

금융소비자보호법 시행이 대형 은행과 증권, 보험사에는 호재가 될 것이란 분석인데요.

예를 들면, 비대면 상품 판매 규제를 강화하면 인터넷전문은행이나 인터넷 플랫폼 회사가 위축되고, 기존 대형사들이 이를 흡수할 수 있다는 겁니다.

즉 자본력과 시장 지배력에서 경쟁 우위를 갖고 있는 KB금융이 수혜를 받을 것이란 전망입니다.

<앵커>

시간 관계상 목표주가 짧게 듣고 마치도록 하죠.

<기자>

키움증권은 7만5,000원을 제시하고 있고요.

평균적으로는 6만4,000원정도를 목표가로 제시하고 있습니다.

오늘 종가와 비교해보면 평균적으로 약 20%가량 상승 여력이 남았다고 보는 겁니다.

<앵커>

잘 들었습니다. 박해린 증권부 기자와 함께 했습니다.

박해린 기자와 함께 하는 뉴스&마켓, 계속해서 이어가 보죠.

<기자>

네, 앞서 다룬 예스24처럼 카카오뱅크의 지분을 갖고 있는 다른 기업들은 또 어떤 곳이 있는지 궁금하지 않으십니까?

<앵커>

네, 궁금합니다.

이제 투자자들의 눈이 옮겨가야 할 시점인 것 같은데요.

<기자>

지분구조를 보면, 보시다시피 카카오뱅크의 최대주주는 역시 카카오고요.

한국금융지주와 KB국민은행, 넷마블도 카카오뱅크 주주입니다.

<앵커>

한국금융지주는 원래 알고 있었고, KB국민은행도 카카오뱅크의 지분을 상당 부분 갖고 있군요.

사실 카카오뱅크의 증시 입성이 기존 금융사들에겐 리스크가 될 수도 있을텐데 한국금융지주와 KB금융은 그나마 한시름 놓을 수 있겠네요.

<기자>

네, 2017년 카카오뱅크가 출범 준비하고 있을 때 KB국민은행 직원들이 파견을 왔는데 모두 복귀하지 않고 카카오뱅크에 남겠다고 선언해 이슈가 되기도 했었습니다.

KB국민은행은 증시에 상장돼 있지 않죠.

KB금융지주의 100% 자회사이기 때문에 KB금융지주를 다뤄보겠습니다.

앞서 예스24를 다루면서 설명드렸듯 카카오뱅크 상장에 대한 기대감이 일고 있고요.

보시다시피 이렇게 많은 자회사들을 갖고 있죠.

<앵커>

KB국민은행 외에도 증권, 자산운용, 손해보험, 생명보험 굵직굵직한 자회사들이 많네요.

오늘 증권, 보험주들 주가 흐름도 굉장히 좋던데요.

<기자>

네, 실적에 대한 기대감으로 전반적으로 좋은 흐름을 보였습니다.

증권주는 너무 잘 아시다시피 지난해부터 주식 투자 열풍이 불면서 실적이 좋을 수밖에 없죠.

올 1분기 하루 평균 거래대금은 전분기 대비 21%나 증가했다고 합니다.

여기에 올해는 대형 IPO가 이어지면서 수익이 더 개선될 것으로 전망되고 있고요.

<앵커>

증권주는 계속 좋을 것으로 예상되고 있고, 보험주는 실적 전망 어떻습니까?

시간 관계상 전반적으로 말씀해 주시죠.

<기자>

각 사별로 이슈가 조금 다르지만 전반적으로 보험주 전망도 좋습니다.

손해보험사의 경우를 보면, 코로나19 이후로 사람들의 이동이 많이 줄었죠.

자동차 운행량 감소로 자동차보험 손해율이 개선되고 있다고 합니다.

자동차 보험료 인상 효과도 있고요.

생보사의 경우도 금리 상승에 긍정적인 영향을 받고 있습니다.

<앵커>

그렇군요. 은행, 증권, 보험 다 좋네요.

<기자>

증권사들이 KB금융에 주목하는 이유도 여기 있습니다.

증권, 보험사 이익 증가로 이익 증가율이 가장 높은 국내 최대 은행 지주이기 때문인데요.

일단 금융지주 가운데 가장 큰 규모의 증권사를 소유하고 있어 이 부분에서 주목받고 있고,

푸르덴셜 생명 등 비은행 자회사의 이익 기여도도 높아져 올해 가장 큰 성장이 예상된다는 게 증권업계 분석입니다.

<앵커>

앞서 카카오뱅크 설명하실 때 PBR이 10배에 육박한다고 하셨잖아요.

KB금융지주는 어떻습니까?

<기자>

키움증권은 KB금융지주의 올해 예상 PER, 지난해 말 PBR은 각각 4.7배, 0.46배로 과도하게 저평가됐다고 말합니다.

또 국내 최대 금융회사로 금융소비자보호법 도입에 따른 수혜 폭이 상대적으로 크다는 분석도 나옵니다.

<앵커>

금융소비자보호법이 도입되는데 KB금융이 어떤 수혜를 받는다는 거죠?

<기자>

금융소비자보호법 시행이 대형 은행과 증권, 보험사에는 호재가 될 것이란 분석인데요.

예를 들면, 비대면 상품 판매 규제를 강화하면 인터넷전문은행이나 인터넷 플랫폼 회사가 위축되고, 기존 대형사들이 이를 흡수할 수 있다는 겁니다.

즉 자본력과 시장 지배력에서 경쟁 우위를 갖고 있는 KB금융이 수혜를 받을 것이란 전망입니다.

<앵커>

시간 관계상 목표주가 짧게 듣고 마치도록 하죠.

<기자>

키움증권은 7만5,000원을 제시하고 있고요.

평균적으로는 6만4,000원정도를 목표가로 제시하고 있습니다.

오늘 종가와 비교해보면 평균적으로 약 20%가량 상승 여력이 남았다고 보는 겁니다.

<앵커>

잘 들었습니다. 박해린 증권부 기자와 함께 했습니다.

관련뉴스