[월가 분석] 글로벌 IB, MAGAT 실적 전망

오늘은 글로벌 IB들이 바라본 이번 주 주요기업 실적 전망에 대해 살펴보겠습니다. 현재 실적 발표를 앞두고 월가 전문가들은 테슬라의 목표 주가를 앞다퉈 올리고 있는데요. 미즈호증권의 애널리스트는 테슬라의 목표가를 기존 775달러에서 820달러로 상향 조정하며 투자의견도 매수로 제시했습니다. 미즈호 증권은 바이든 행정부의 인프라 법안을 통해 전기차에 대한 지원이 확대되는 점을 긍정적으로 평가했습니다. 미즈호 증권은 올해 테슬라의 전기차 판매량이 약 83만대를 넘어설 것이라면서 1분기에는 반도체 품귀 현상으로 모델3에 대한 생산 중단 여파가 있겠지만, 2분기에는 이런 역풍을 모두 되돌릴 수 있을거라고 전망했습니다. 다만 테슬라는 현재 두 가지 리스크에 직면한 상황입니다. 우선 현금성 자산의 8%에 달하는 비트코인 투자가 최근 비트코인 시세 급락으로 인해 난항을 겪고 있고, 또 테슬라 판매 실적에서 20%를 차지하는 중국 시장이 자국산 전기차에 대한 사용량을 늘리고 테슬라에 대한 보이콧을 진행하고 있는 점 참고하시기 바랍니다.

다음은 알파벳과 마이크로소프트입니다. 두 기업은 현지시간 27일 장 마감 이후 실적을 공개합니다. 올해 들어 30% 넘게 증가한 알파벳은 그동안 코로나19로 인해 잠잠했던 광고 수익 비즈니스가 다시 활기를 찾으면서, 지난 분기 광고 매출이 22% 가까이 증가하기도 했습니다. 또 50% 가까이 성장한 유튜브 광고 수익과 클라우드 사업에도 기대가 모이고 있는데, 마켓워치가 집계한 애널들의 투자의견은 `매수`로 나온 상황입니다. 한편 마이크로소프트의 투자 컨센서스 역시 `매수`로 집계됐는데, 클라우드를 기반으로 둔 제품에 대한 강한 수요로 인해 최근 52주 신고가를 경신하면서 좋은 흐름 이어가고 있습니다. 또 현재 MS가 주력하고 있는 인텔리전트 클라우드 비즈니스에도 시장의 관심이 모인 점 참고하시기 바랍니다.

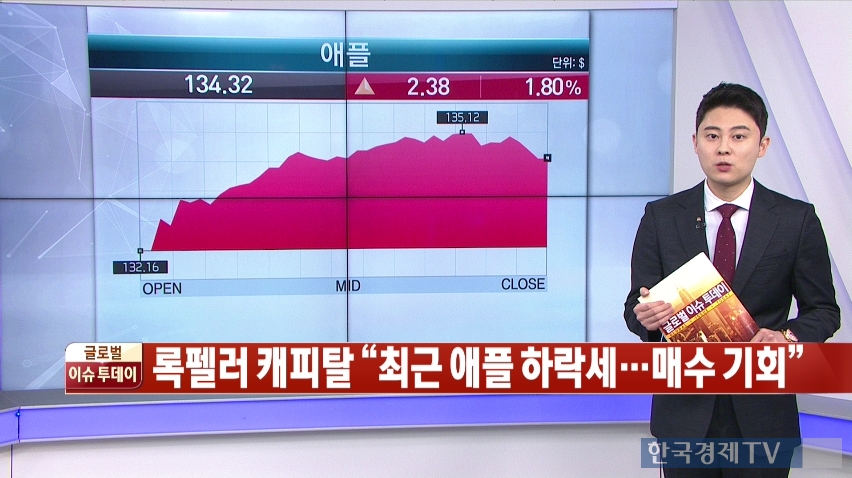

다음은 애플입니다. 애플은 현지시간 28일 장 마감 이후 실적을 발표합니다. 록펠러 캐피탈의 애널리스트는 최근 CNBC와의 인터뷰에서, 최근 애플이 수익 증가 관점에서 가장 좋은 위치를 차지하고 있다면서 특히 주목해볼만한 가치가 있다고 전했습니다. 또 기술 혁신 단계에 있는 애플이 기술주 중에서도 우위를 차지할 것이라고 전망했는데, 최근 하락세를 매수 기회로 삼을 수 있을 것이라고 강조했습니다. 애플에 대한 투자의견은 비중확대로 집계된 상황입니다.

마지막으로 아마존입니다. JP모건은 최근 인터뷰에서 빅테크 주식 가운데 아마존을 가장 선호하고 있다고 밝혔습니다. JP모건은 전자상 거래 시장에 대한 지속적인 성장과 바이든 행정부의 부양책으로 인해, 아마존의 1분기 매출이 전년 동기 대비 38% 오른 1050억 달러까지 상승할 것으로 내다봤습니다. 아마존의 클라우드 사업은 지난해에 이어서 올해도 급성장하고 있는데, 경기 회복세에 대한 움직임 속에서 광고 매출 역시 가파르게 오르고 있는 점 참고하시기 바랍니다. 아마존은 지난해 4분기 클라우드와 광고 사업 확대로 인해

역대 최고치 매출을 기록한 바 있습니다.

한국경제TV 글로벌콘텐츠부 홍성진 외신캐스터

관련뉴스