금융위원회가 29일 소득으로 감당하기 어려운 대출을 막는다는 취지로 단계적 가계대출 강화 방안을 내놓자 서민들의 관심은 자신이 받을 수 있는 주택담보대출이 당장 얼마나 줄어들지에 쏠리고 있다.

대출 감소폭에 따라 7월 규제가 시작되기에 앞서 은행으로 달려갈 필요가 있는지 판단해야 하기 때문이다.

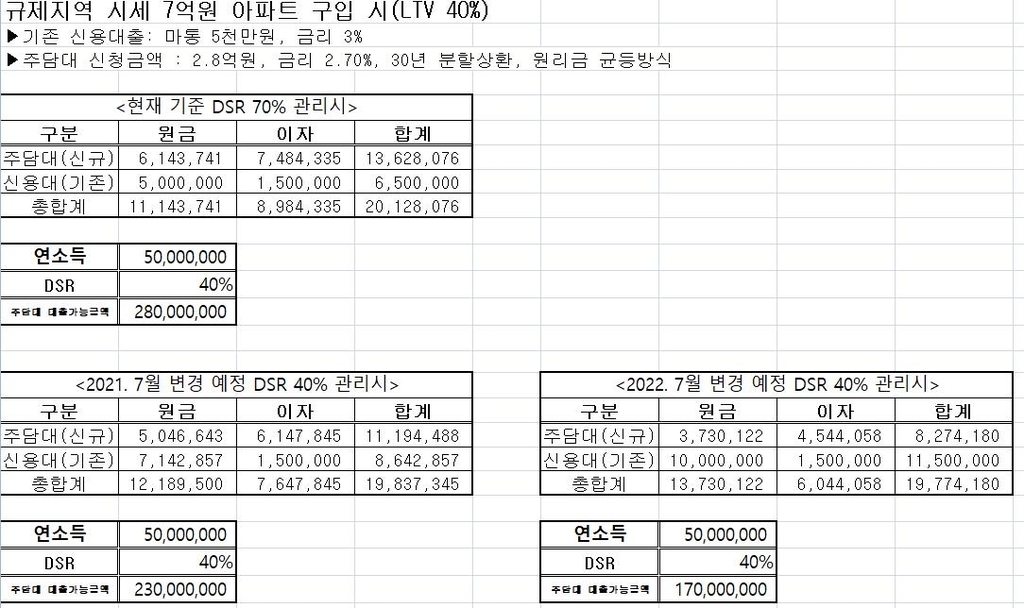

A은행의 시뮬레이션(모의실험)에 따르면, 연소득이 5천만원이고 5천만원 한도의 마이너스통장(신용 한도대출)을 터놓은 대출자가 시세 7억원의 규제지역인 서울 아파트를 담보로 주택담보대출을 받는 경우 ▲ 올해 7월 이전엔 2억8천만원 ▲ 7월부터 내년 7월까진 2억3천만원 ▲ 내년 7월 이후엔 1억7천만원으로 대출 가능 금액이 크게 깎인다.

마이너스통장 금리는 연 3%, 주택담보대출의 금리와 분할상환기간(원리금 균등 방식)은 연 2.7%, 30년으로 가정됐다.

우선 현재 이 대출자의 경우 아파트가 규제지역에 있기 때문에 담보대출비율(LTV) 40%를 적용받아 주택담보대출은 최대 2억8천만원(7억원×40%)까지 받을 수 있다.

하지만 규제지역 9억원 초과 아파트가 아니기 때문에 총부채원리금상환비율(DSR)의 경우 40%가 아닌 70%만 넘지 않으면 된다.

2억8천만원의 주택담보대출을 30년간 원리금 균등분할 방식으로 갚고, 실제로 마이너스통장을 쓰건 안 쓰건 상관없이 현재 기준대로 DSR 산정 과정에서 마이너스통장(신용대출) 상환기간을 10년으로 설정하면 이 대출자가 한해 갚아야 할 원리금 합계는 약 2천12만원 정도다.

연소득(5천만원)의 70%(3천500만원)를 크게 밑도는 만큼, 주택담보대출 최대한도 2억8천만원을 모두 빌리는 데 아무 문제가 없다.

하지만 7월 이후에는 상황이 좀 달라진다.

무엇보다 이제 규제지역 6억원 초과 아파트 담보대출에도 DSR 40%가 적용되는 만큼, 7억원 아파트 소유자도 DSR을 70%가 아니라 40%에 맞춰야 한다.

더구나 DSR을 따질 때 마이너스통장 등 신용대출에 적용하는 상환 만기도 기존 10년에서 7년으로 짧아진다. 그만큼 마이너스통장 관련 연 원리금 산정 금액이 커진다는 뜻이다.

이에 따라 이 대출자가 5천만원의 마이너스통장을 놔둔 채 원리금 상환 연간 총액을 DSR 40%, 즉 2천만원(연소득 5천만원×40%)에 맞추려면 주택담보대출은 2억3천만원 밖에 받을 수 없다.

여기에 2022년 7월에는 DSR 산정시 신용대출의 상환만기가 7년에서 5년으로 더 단축된다. 따라서 이 대출자의 마이너스통장 연 원리금 상환액은 864만원에서 1천150만원으로 뛰게 된다.

이 상태에서 주택담보대출의 원리금 상환액을 더한 연간 총 상환 규모를 2천만원 아래로 묶으려면 가능한 주택담보대출은 최대 1억7천만원이 고작이다.

(사진=연합뉴스)

한국경제TV 디지털뉴스부 장진아 기자

janga3@wowtv.co.kr관련뉴스