<앵커>

박해린 기자와 함께 하는 뉴스&마켓 시간입니다.

박 기자, 11월의 첫 거래일입니다.

오늘 코스닥 시장에 입성한 종목이 있죠?

<기자>

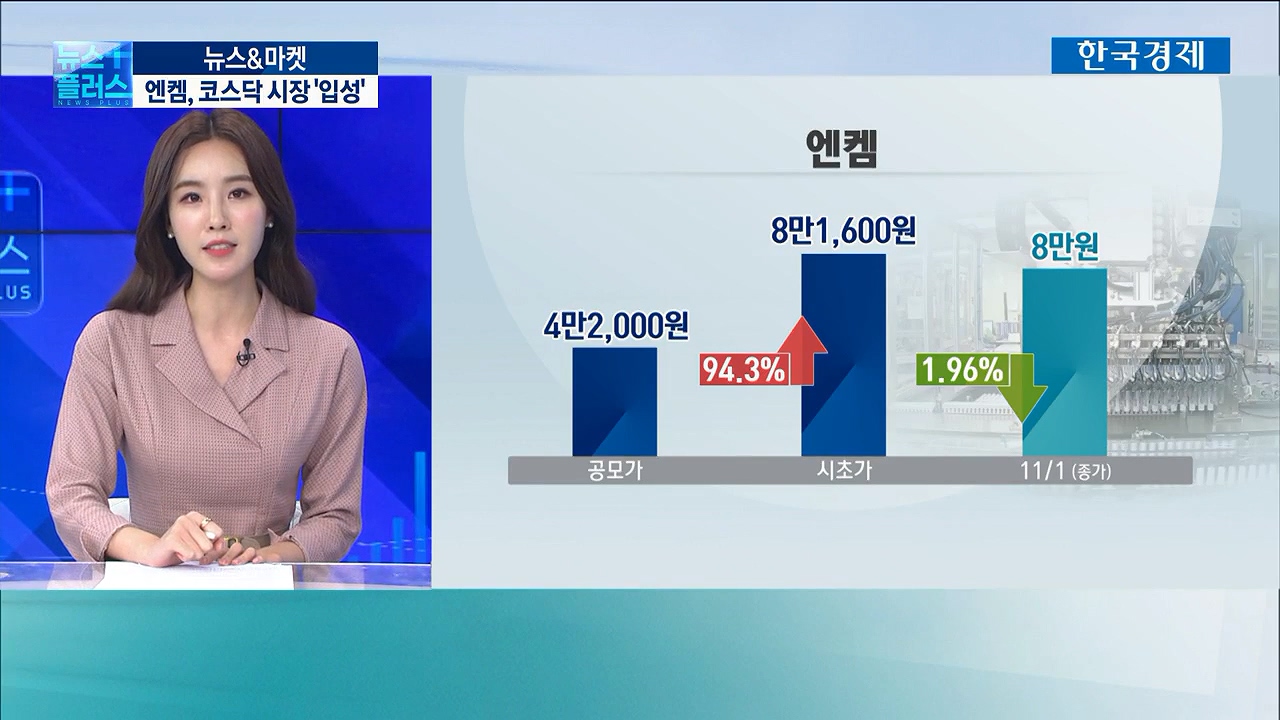

네, 2차전지 전해액 생산 업체인 엔켐이 오늘 코스닥시장에 상장했습니다.

엔켐의 공모가는 4만2,000원이었는데요.

시초가 8만1,600원을 기록한 후 장 초반 20% 넘게 상승하기도 했습니다.

다만 장 후반으로 갈수록 상승 폭을 축소하더니 결국 1.96% 하락 마감했습니다.

비록 하락 마감하긴 했지만 공모가와 비교해서는 약 90% 올랐습니다.

<앵커>

시초가가 공모가의 두 배로 오르고 상한가를 기록하는 걸 흔히 `따상`이라고 하죠.

시초가도 거의 `따`에 가깝고 장 초반에는 거의 상한가까지도 도전해 볼 수 있을 정도로 상승했었는데 결국 하락으로 마감했잖아요.

네, 온라인 주식 게시판에 엔켐을 검색하면 아쉬움을 토로하는 분들 굉장히 많았습니다. 엔켐, 어떤 기업입니까?

<기자>

엔켐은 2차전지 4대 핵심소재 중 하나인 전해액을 생산하는 기업입니다.

글로벌 최초로 2세대 전기차용 전해액의 사업화에 성공했고 전해액 세계 시장점유율은 올해 기준 6%로 6위입니다.

<앵커>

증권업계에선 목표주가 어느정도로 제시하고 있습니까?

<기자>

아직 주요 증권사 중 엔켐에 대한 목표주가를 제시한 곳은 없습니다.

다만 SK증권은 엔켐에 대해 "조인트벤처 설립과 원재료 수급처 다변화를 통해 안정적인 원재료 수급과 성장 기반을 확보했다"고 평가했습니다.

엔켐의 주 고객사 비중은 SK이노베이션이 50~60%, LG에너지솔루션 30%, 기타 10~20%이며 SK이노베이션 전체 전해액 사용량의 60% 정도를 납품합니다.

또 배터리 회사뿐 아니라 폭스바겐, 포드 등 글로벌 전기차 상위 10개사도 모두 엔켐의 고객사입니다.

SK증권은 "엔켐은 파나소닉 등 주요 글로벌 기업들과 전해액 공급을 협의 중이며 고객사를 확대 중"이라고 설명했습니다.

또 엔켐은 현재 연간 6만5,000톤의 전해액 생산능력을 갖고 있는데 올해 말 조지아 공장을 시작으로 내년 말에는 헝가리와 장강 공장까지 가동돼 연간 12만5,000톤까지 증가할 것이라고 전망했습니다.

유진투자증권도 "2차전지 시장 기업들의 투자 확대에 따라 안정적인 성장을 지속할 것"이라고 평가했습니다.

<앵커>

목표가를 제시한 곳은 없지만 긍정적인 전망이 나오고 있군요.

<기자>

네, 그렇지만 우려 요인도 있습니다.

전고체배터리 등의 대체재 출현과 최근 급등하고 있는 원재료 가격 상승 부담 등입니다.

실제로 리튬염 가격 급등 등 원재료 가격 상승에 따라 엔켐은 상반기 42억원의 영업손실을 기록했습니다.

다만, SK증권은 "하반기 납품단가 인상에 따라 실적이 정상화될 것"이라고 전망했습니다.

<앵커>

엔켐은 이번 공모자금을 어디에 쓸 예정입니까?

<기자>

엔켐은 이번 공모로 확보한 자금을 헝가리와 중국 등 해외 공장 증설 투자에 사용할 계획입니다.

엔켐 측은 "5년 뒤인 2026년 2조5,000억원의 매출을 올리는 게 목표"라며 "상장을 통해 글로벌 넘버원 전해액 제조사로 성장하고 한국 전지 기업이 글로벌 시장에서 경쟁력을 확보하는 데 일조하겠다"고 포부를 밝히기도 했습니다.

<앵커>

엔켐의 행보에 대해서도 앞으로 계속해서 전해주시죠.

오늘은 시간 관계상 여기까지 듣도록 하겠습니다.

박해린 증권부 기자였습니다.

박해린 기자와 함께 하는 뉴스&마켓 시간입니다.

박 기자, 11월의 첫 거래일입니다.

오늘 코스닥 시장에 입성한 종목이 있죠?

<기자>

네, 2차전지 전해액 생산 업체인 엔켐이 오늘 코스닥시장에 상장했습니다.

엔켐의 공모가는 4만2,000원이었는데요.

시초가 8만1,600원을 기록한 후 장 초반 20% 넘게 상승하기도 했습니다.

다만 장 후반으로 갈수록 상승 폭을 축소하더니 결국 1.96% 하락 마감했습니다.

비록 하락 마감하긴 했지만 공모가와 비교해서는 약 90% 올랐습니다.

<앵커>

시초가가 공모가의 두 배로 오르고 상한가를 기록하는 걸 흔히 `따상`이라고 하죠.

시초가도 거의 `따`에 가깝고 장 초반에는 거의 상한가까지도 도전해 볼 수 있을 정도로 상승했었는데 결국 하락으로 마감했잖아요.

네, 온라인 주식 게시판에 엔켐을 검색하면 아쉬움을 토로하는 분들 굉장히 많았습니다. 엔켐, 어떤 기업입니까?

<기자>

엔켐은 2차전지 4대 핵심소재 중 하나인 전해액을 생산하는 기업입니다.

글로벌 최초로 2세대 전기차용 전해액의 사업화에 성공했고 전해액 세계 시장점유율은 올해 기준 6%로 6위입니다.

<앵커>

증권업계에선 목표주가 어느정도로 제시하고 있습니까?

<기자>

아직 주요 증권사 중 엔켐에 대한 목표주가를 제시한 곳은 없습니다.

다만 SK증권은 엔켐에 대해 "조인트벤처 설립과 원재료 수급처 다변화를 통해 안정적인 원재료 수급과 성장 기반을 확보했다"고 평가했습니다.

엔켐의 주 고객사 비중은 SK이노베이션이 50~60%, LG에너지솔루션 30%, 기타 10~20%이며 SK이노베이션 전체 전해액 사용량의 60% 정도를 납품합니다.

또 배터리 회사뿐 아니라 폭스바겐, 포드 등 글로벌 전기차 상위 10개사도 모두 엔켐의 고객사입니다.

SK증권은 "엔켐은 파나소닉 등 주요 글로벌 기업들과 전해액 공급을 협의 중이며 고객사를 확대 중"이라고 설명했습니다.

또 엔켐은 현재 연간 6만5,000톤의 전해액 생산능력을 갖고 있는데 올해 말 조지아 공장을 시작으로 내년 말에는 헝가리와 장강 공장까지 가동돼 연간 12만5,000톤까지 증가할 것이라고 전망했습니다.

유진투자증권도 "2차전지 시장 기업들의 투자 확대에 따라 안정적인 성장을 지속할 것"이라고 평가했습니다.

<앵커>

목표가를 제시한 곳은 없지만 긍정적인 전망이 나오고 있군요.

<기자>

네, 그렇지만 우려 요인도 있습니다.

전고체배터리 등의 대체재 출현과 최근 급등하고 있는 원재료 가격 상승 부담 등입니다.

실제로 리튬염 가격 급등 등 원재료 가격 상승에 따라 엔켐은 상반기 42억원의 영업손실을 기록했습니다.

다만, SK증권은 "하반기 납품단가 인상에 따라 실적이 정상화될 것"이라고 전망했습니다.

<앵커>

엔켐은 이번 공모자금을 어디에 쓸 예정입니까?

<기자>

엔켐은 이번 공모로 확보한 자금을 헝가리와 중국 등 해외 공장 증설 투자에 사용할 계획입니다.

엔켐 측은 "5년 뒤인 2026년 2조5,000억원의 매출을 올리는 게 목표"라며 "상장을 통해 글로벌 넘버원 전해액 제조사로 성장하고 한국 전지 기업이 글로벌 시장에서 경쟁력을 확보하는 데 일조하겠다"고 포부를 밝히기도 했습니다.

<앵커>

엔켐의 행보에 대해서도 앞으로 계속해서 전해주시죠.

오늘은 시간 관계상 여기까지 듣도록 하겠습니다.

박해린 증권부 기자였습니다.

관련뉴스