이영주 큐에셋 대표는 "노후준비는 연금은 마련하는 것에서부터 시작한다"고 말했다.

이 대표는 25일 열린 글로벌파이낸셜엑스포2021 투자강연회에서 `든든한 노후, 연금포트폴리오를 짜라`라는 주제로 강의를 진행했다.

이 대표는 현재 금융컨설팅회사 (주)큐에셋과 유튜브 채널 `연금박사`를 운영하고 있으며 <연금부자들>, <부의진리> 등 다수의 책을 출간한 바 있다.

"당신은 평생의 소득이 준비되어 있습니까?"

이 대표는 이 질문에 자신있게 "네"라고 대답할 수 있다면, 노후준비가 잘 되어있는 것이라고 말했다.

그러면서 "여기에서 말하는 평생의 소득은 `얼마를 모았느냐`가 아니라 `매달 월급처럼 나오는 시스템이 갖춰져 있는지`를 말하는 것"이라고 부연했다.

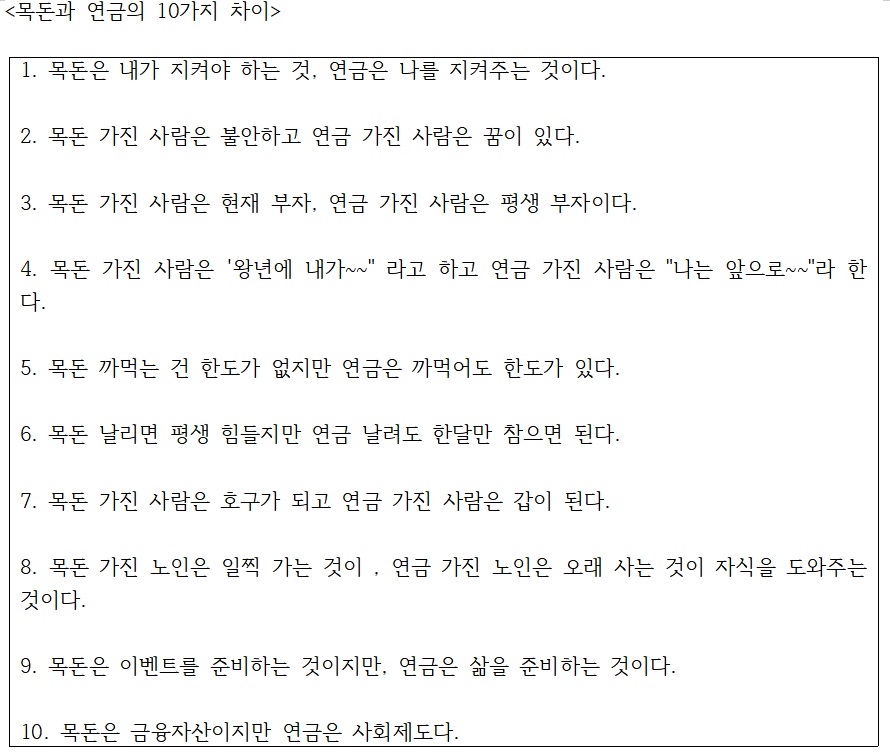

이 대표는 목돈과 연금의 차이를 다음과 같이 10가지로 나눠 설명했다.

목돈을 모아놓는 것이 노후준비가 아니라는 의미다.

강연회에서는 국민연금 200% 활용방법에 대한 7가지 팁도 나왔다

▲노후준비 1순위는 무조건 국민연금 ▲퇴직 후에도 연금 개시 전까지 납입하기 ▲많이 내는 것보다 오래 내라 ▲혹시 미납한 기간이 있다면 추납을 활용해라 ▲과거에 반환했다면 반납제도를 활용하라 ▲배우자(주부) 가입 시 유족연금을 확인하라 ▲조기수령보다 연기연금이 유리하다

아울러 퇴직연금과 관련해서는 "직장 다닐 때에는 DB형, 임금피크제에 들어가면 DC형으로 운용하는 것이 더 유리하다"며 ▲퇴직금 중간정산은 절대 하지 마라 ▲DC형 전환 시에는 투자 포트폴리오를 짜라 ▲퇴직연금 수령시 실제 절세 금액을 확인하라 등과 같은 운용방법 관련 노하우도 공개했다.

연금저축에 대해서는 "1억원 적립 시 대략 매월 40만원을 평생 받을 수 있다"며 "연간 400만원(IRP 700만원) 세액공제를 활용해야 하는데, 환급받은 세액은 연금에 추가 납입하라"고 강조했다.

관련뉴스