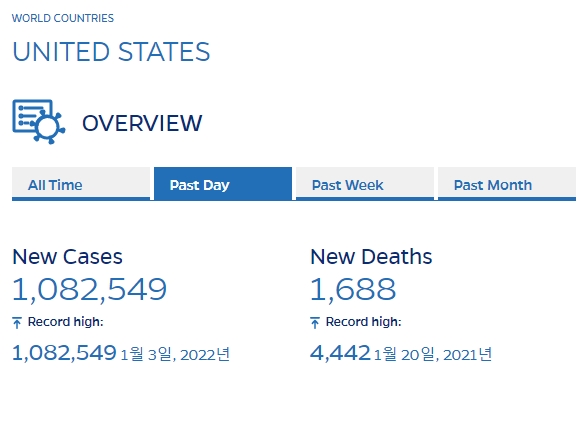

오늘 미국에서 가장 주목할만한 뉴스는 코로나 오미크론 변이 확진자 수가 100만 명을 넘어섰다는 소식일 겁니다. 존스홉킨스 의대 통계에 따르면 현지시간 3일 기준 미국에서 보고된 확진자 수는 108만2,549명입니다. 지난 휴일과 주말 며칠 동안의 확진자 보고가 늦어 3일 하루로 데이터 집계가 몰렸을 수 있다는 점을 감안하더라도 일평균 확진자 수가 100만 명을 넘은 것은 이번이 처음입니다.

하지만 월가는 패닉에 빠지지 않았습니다. 어제와 같이 여행·항공주가 여전히 투자자들의 바구니에 담겼습니다. 다우지수는 신고가를 경신하며 마감했고요. 비율로 따져보면 확진자 대비 입원 수치가 델타 변이때보다 낮았다는 점도 그렇고, 시장에서는 오미크론 변이가 델타보다는 경제에 미치는 영향이 약할 수 있다는 분석에 힘이 실렸습니다. JP모간이 오미크론 변이에 대해 "델타보다 약한 것으로 판명됐다"며 "기업 실적을 감안하면 올해 주식 시장 컨센서스는 여전히 낮은 편"이라고 한 것도 그 연장선상이고요.

다만 오늘 장 마감 후 미국 질병통제예방센터(CDC)가 그동안 논란이 됐던 코로나 격리지침 완화 수정에 나선 것이 내일 관련주 흐름을 흔들 수 있는 요인이 될지 살펴봐야겠습니다. 앞서 CDC는 당초 격리 기간을 10일에서 5일로 줄였다 많은 비판을 받은 뒤 격리지침을 소폭 수정했는데요. 5일 간의 격리 기간이 끝난 뒤 항원 검사를 받는 정도의 약한 지침이기는 합니다. CDC에 따르면 현재 오미크론 변이는 증상이 나타나기 이틀 전과 증상 후 3일 동안에 가장 높은 전염성을 띈다고 합니다.

오늘 뉴욕증시를 전반적으로 분석하면 국채수익률 상승이 움직인 전형적인 장으로 봐야할 것 같습니다. 미국 10년물 국채금리는 어제에 이어 오르면서 장중 1.67%를 넘기도 했죠. 10년물 국채수익률이 높아진다는 것은 채권 가격이 낮아진다는 뜻이기 때문에 크게 보면 채권 시장보다 주식 시장의 선호도가 상대적으로 높아질 수 있는 요인이 될 수 있고, 또 단순하게는 기술주보다 금융주에게 좋은 환경일 수 있습니다. 실제로 오늘 장이 그렇게 움직였고요.

다만 장 막판으로 들어오면서 국채금리 상승 흐름이 완만해졌고, 국내 증시에 영향을 미칠 수 있는 필라델피아반도체지수는 4천선을 지키면서 기술주 가운데 반도체주가 상대적으로 적은 낙폭으로, 어떻게 보면 오늘 장세에서 상대적으로 선방했다는 점은 참고할 부분입니다. 조금 더 생각해볼 부분은 시장에서 연준이 금리인상 시점을 생각보다 이르게 단행할 수도 있다는 우려가 시장에 남아있지 않나 하는 점이 될 겁니다.

또 금리 인상은 인플레이션 관리와도 맞닿아 있는 부분인데, 델타 변이보다는 약하더라도 오미크론 변이 확산세가 지속되는 것 자체가 미국 연방준비제도에 부담스러운 일이 될 수 있다는 시각도 있습니다. 월가에서는 오미크론 변이가 경기 침체를 가져오기보다는 인플레이션 상승의 요인이 될 수 있다고도 보기 때문입니다. 제롬 파월 연준 의장이 지난 11월 오미크론 변이가 처음 미국 시장에 등장했을 때 이를 `인플레이션에 대한 불확실성 요인`이라고 말했는지 되짚어볼 필요가 있습니다. 많은 사람들이 직장에 복귀하지 못하는 상황이 지속되면 공급난 문제가 예상보다 길어지고, 연쇄적으로 인플레이션 압력이 커질 수 있다는 점을 염두에 둔 것이겠죠.

하지만 월가는 패닉에 빠지지 않았습니다. 어제와 같이 여행·항공주가 여전히 투자자들의 바구니에 담겼습니다. 다우지수는 신고가를 경신하며 마감했고요. 비율로 따져보면 확진자 대비 입원 수치가 델타 변이때보다 낮았다는 점도 그렇고, 시장에서는 오미크론 변이가 델타보다는 경제에 미치는 영향이 약할 수 있다는 분석에 힘이 실렸습니다. JP모간이 오미크론 변이에 대해 "델타보다 약한 것으로 판명됐다"며 "기업 실적을 감안하면 올해 주식 시장 컨센서스는 여전히 낮은 편"이라고 한 것도 그 연장선상이고요.

다만 오늘 장 마감 후 미국 질병통제예방센터(CDC)가 그동안 논란이 됐던 코로나 격리지침 완화 수정에 나선 것이 내일 관련주 흐름을 흔들 수 있는 요인이 될지 살펴봐야겠습니다. 앞서 CDC는 당초 격리 기간을 10일에서 5일로 줄였다 많은 비판을 받은 뒤 격리지침을 소폭 수정했는데요. 5일 간의 격리 기간이 끝난 뒤 항원 검사를 받는 정도의 약한 지침이기는 합니다. CDC에 따르면 현재 오미크론 변이는 증상이 나타나기 이틀 전과 증상 후 3일 동안에 가장 높은 전염성을 띈다고 합니다.

오늘 뉴욕증시를 전반적으로 분석하면 국채수익률 상승이 움직인 전형적인 장으로 봐야할 것 같습니다. 미국 10년물 국채금리는 어제에 이어 오르면서 장중 1.67%를 넘기도 했죠. 10년물 국채수익률이 높아진다는 것은 채권 가격이 낮아진다는 뜻이기 때문에 크게 보면 채권 시장보다 주식 시장의 선호도가 상대적으로 높아질 수 있는 요인이 될 수 있고, 또 단순하게는 기술주보다 금융주에게 좋은 환경일 수 있습니다. 실제로 오늘 장이 그렇게 움직였고요.

다만 장 막판으로 들어오면서 국채금리 상승 흐름이 완만해졌고, 국내 증시에 영향을 미칠 수 있는 필라델피아반도체지수는 4천선을 지키면서 기술주 가운데 반도체주가 상대적으로 적은 낙폭으로, 어떻게 보면 오늘 장세에서 상대적으로 선방했다는 점은 참고할 부분입니다. 조금 더 생각해볼 부분은 시장에서 연준이 금리인상 시점을 생각보다 이르게 단행할 수도 있다는 우려가 시장에 남아있지 않나 하는 점이 될 겁니다.

또 금리 인상은 인플레이션 관리와도 맞닿아 있는 부분인데, 델타 변이보다는 약하더라도 오미크론 변이 확산세가 지속되는 것 자체가 미국 연방준비제도에 부담스러운 일이 될 수 있다는 시각도 있습니다. 월가에서는 오미크론 변이가 경기 침체를 가져오기보다는 인플레이션 상승의 요인이 될 수 있다고도 보기 때문입니다. 제롬 파월 연준 의장이 지난 11월 오미크론 변이가 처음 미국 시장에 등장했을 때 이를 `인플레이션에 대한 불확실성 요인`이라고 말했는지 되짚어볼 필요가 있습니다. 많은 사람들이 직장에 복귀하지 못하는 상황이 지속되면 공급난 문제가 예상보다 길어지고, 연쇄적으로 인플레이션 압력이 커질 수 있다는 점을 염두에 둔 것이겠죠.

관련뉴스