HMM, 실적 따로 주가 따로

<앵커>

국적 해운사 HMM이 지난해 7조 원이 넘는 영업이익을 거두면서 주가 반등에 대한 기대감이 높습니다.

한때 2,000%가 넘는 높은 수익률로 미국 테슬라에 빗대 `흠슬라`라는 애칭까지 얻었지만 반년이 넘도록 하락세가 이어지고 있습니다.

이유가 뭘까요? 박승완 기자입니다.

<기자>

HMM의 지난해(2021년) 영업이익은 전년 대비 652.2% 증가한 7조 3,775억 원으로 집계됐습니다.

코스피 상장사 가운데 삼성전자(51.6조 원)와 SK하이닉스(12.4조 원), 포스코(9.2조 원)에 이어 4위를 차지한 건데, 현대자동차(6.7조 원)나 LG화학(5.0조 원)보다 높은 수준입니다.

올해(2022년) 전망도 밝은데 적게는 7조 2천억 원(유진투자증권)에서 최고 9조 7천억 원(이베스트투자증권)의 영업이익을 거둘 것으로 예상됩니다.

당분간 해운 운송료의 고공행진이 예상되는 데다, 장기 계약 물량을 확보해 둬 만일 운임이 떨어지더라도 손실을 줄일 수 있기 때문입니다.

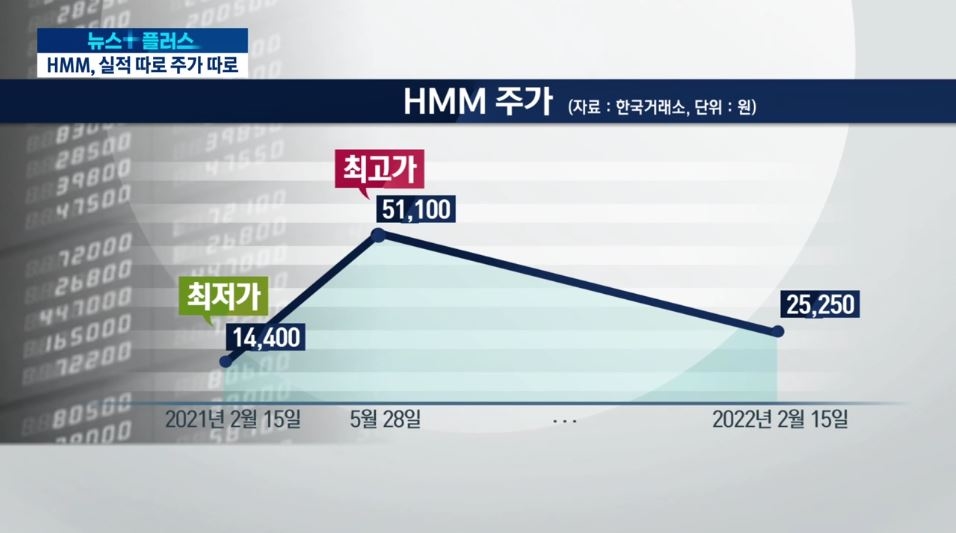

2년 연속 역대급 실적을 내고, 앞으로의 분위기 역시 좋음에도 주가는 답답한 모습입니다.

주식시장에서 HMM은 지난해 5월 28일 최고가인 5만 1,100원을 기록한 뒤 줄곧 하락세를 거듭하며, 최근에는 2만 5천 원대로 떨어졌습니다.

말 그대로 반 토막이 난 건데 주주총회를 열고 배당을 통해 주주 달래기에 나설 것으로 예상됩니다.

내달(3월) 예정된 주주총회에서는 신임 대표 선임안을 처리할 것으로 보입니다.

채권단이 김경배 전 현대글로비스 사장을 내정한 상황이어서, 장기적으로 현대가(家)로의 매각을 고려한 게 아니냐는 관측이 나옵니다.

[엄경아 / 신영증권 연구원 : 해양진흥공사와 산업은행이 출자전환해야 하는 지분이 아직 많이 남아있고, 산은이 손을 떼게 하는 것을 결정하기엔 지금은 시기상조입니다. 그 부분이 단기간에 정리가 되어서 명확해질 것이란 기대는 빠르고요.]

HMM의 불확실한 경영권이 주가 부진의 가장 큰 원인으로 지목되는 만큼 이를 해결해야 본격적인 반등이 가능할 것이란 분석입니다.

한국경제TV 박승완입니다.

관련뉴스