연금저축 신규 계약 194%↑

지난해 20~30대, MZ세대의 연금저축 상품 가입율이 크게 늘면서 전체 연금저축 신규 계약 건수가 두 배 가까이 증가한 것으로 나타났다.

하지만 수령액이 연 500만원 이하인 경우가 대부분이고, 평균 수령액도 300만 원선에 그쳐 노후대비에는 역부족이라는 지적이 나온다.

금융감독원이 11일 내놓은 `2021년 연금저축 현황과 시사점`에 따르면 지난해 연금저축 신규 계약 건수는 174만9천건으로, 전년보다 194.4% 증가했다.

이 중 펀드가 163만4천건, 보험이 11만6천건이었다.

연금저축은 일정 기간 세액공제 혜택을 받으면서 노후자금을 적립한 뒤 노년기에 연금으로 받는 금융상품으로, 신탁과 보험, 펀드 등이 있다.

지난해 연금저축 가입자는 전 연령대에서 늘었다. 특히 20대 가입자는 전년보다 70%, 30대 가입자는 21.9% 증가했다.

2020년 증가율이 16.8%, 2.3%에 불과했던 것과 비교하면 큰 폭으로 늘어난 수준으로 연금저축에 대한 젊은 층의 관심이 높아진 것으로 나타났다.

지난해 말 기준 연금저축 총적립금은 160조1천억원으로 전년 보다 5%, 7조6천억원 늘었다.

상품별로는 보험이 112조원으로 전체 적립금의 69.9%를 차지했고, 펀드(15.2%), 신탁(10.6%) 등이 그 뒤를 이었다.

연금저축 총납입액은 9조9천억원으로 전년보다 1.8% 늘었다. 보험(-13.1%)과 신탁(-6.0%) 납입액은 감소했지만, 펀드 납입액은 1조1천억원 늘면서 61.8% 증가했다.

계약당 납입액은 262만원으로 지난 2년간 증가세를 보이고 있다. 계약당 납입액은 2019년에는 237만원, 2020년에는 250만원이었다.

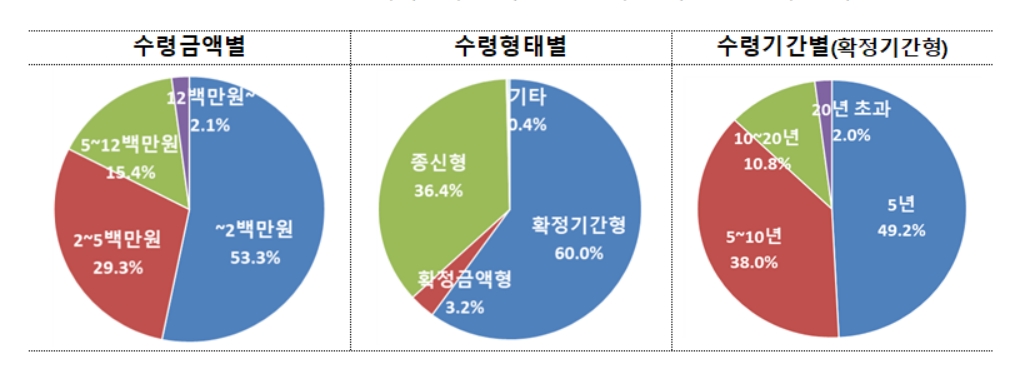

계약당 연간 연금수령액은 295만원으로 전년 대비 2만원 늘었다. 가입자들의 총 연간 연금수령액(4조원)은 14.3% 증가했다.

하지만 수령금액은 500만원 이하가 82.5%로 가장 많았다. 평균 수령액도 300만원 선에서 정체돼 있어 실질적인 노후 대비를 위해서는 부족한 상황이다.

금감원은 "신규 가입자 증가가 실질적인 납입 증대로 이어질 수 있도록 세제 등 정부 차원의 정책적 지원을 지속해서 강화할 필요가 있다"며 "세액 공제 한도나 비율을 상향해 납입 규모의 자발적 확대를 유도해야 한다"고 지적했다.

지난해 연금저축 수익률은 4.36%로, 전년(4.18%) 대비 0.18%포인트 상승했다. 그 중에서 펀드의 수익률이 13.45%로 가장 높았고, 생명보험사의 연금저축보험은 1.83%, 손해보험사의 연금저축보험은 1.63%를 각각 기록했다.

은행의 연금저축신탁 수익률은 -0.01%로 가장 큰 폭으로 하락했다.

금감원은 "연금저축신탁 수익률이 하락 추세를 보이고 있어 해당 가입자의 관심이 필요하다"며 "다른 상품으로의 이전을 원할 경우 연금저축계좌 이체 제도를 활용하면 된다"고 설명했다.

관련뉴스