올해 들어 수개월째 이어지던 은행 가계대출 감소세가 멈추고 다시 늘어나는 것으로 나타났다.

24일 금융권에 따르면 KB·신한·하나·우리·NH농협 5대 은행의 지난 21일 현재 가계대출 잔액은 모두 703조4천484억원으로 집계됐다.

3월 말과 비교해 2천547억원 늘었는데, 특히 주택담보대출이 같은 기간 506조6천174억원에서 507조1천182억원으로 4천8억원 불었다.

주택담보대출 가운데 전세자금 대출도 2천86억원(131조3천349억원→131조5천435억원) 증가했다.

반면 신용대출의 경우 133조3천996억원에서 133조2천242억원으로 1천754억원 줄어 감소세를 이어갔다.

4월 말까지 영업일 기준으로 불과 6일 정도 남은 만큼, 은행권은 이달 가계대출이 3월보다 늘어난 채 마감될 가능성이 큰 것으로 보고 있다.

5대 은행의 가계대출은 1월(-1조3천634억원)부터 2월(-1조7천522억원)과 3월(-2조7천436억원)에 걸쳐 최근 3개월 연속 뒷걸음쳤는데, 예상대로라면 4개월 만에 증가세로 돌아서는 셈이다.

은행권 전체로는 작년 12월 이후 지난달까지 이어진 4개월째 감소 행진이 이달 멈출지 주목된다.

이처럼 가계대출이 다시 꿈틀거리는 것은 대통령 당선인의 공약에 따른 부동산·대출 규제 완화 기대와 함께 부동산 거래가 조금씩 늘어나고 있기 때문이다.

서울부동산정보광장에 따르면 지난달 서울 아파트 매매는 모두 1천358건(계약일 기준)으로, 작년 3월(3천762건)보다는 여전히 적지만 2월(810건)보다는 뚜렷하게 증가했다. 경기부동산포털 자료에서도 3월 경기도 아파트 매매(5천525건)는 2월(3천855건)의 1.5배에 이르렀다.

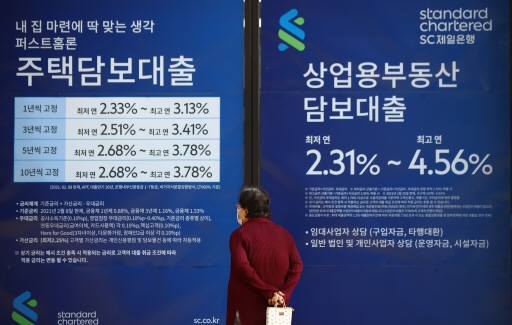

여기에 최근 한두 달 사이 시중은행들이 가산금리 조정 등을 통해 대출금리를 많게는 0.5%포인트(p) 이상 낮춘 영향도 크다는 게 은행권의 분석이다.

KB국민은행은 이달 5일부터 전세자금대출 상품의 금리를 최대 0.55%포인트, 주택담보대출 혼합형(고정금리) 상품의 금리를 최대 0.45%포인트 하향 조정했다.

앞서 지난달 7일부터 주택담보대출 금리를 0.1∼0.2%포인트 인하한 만큼, 사실상 한 달여 만에 최대 약 0.6%포인트나 낮춘 셈이다.

시중은행 관계자는 "부동산 거래가 다소 회복되면서 주택담보대출 중심으로 조금씩 가계대출이 늘어나는 분위기"라며 "대출금리 인하를 통한 은행들의 대출 수요 확대 전략의 효과도 나타나는 것 같다"고 말했다.

하반기로 갈수록 가계대출 수요는 더 살아날 가능성이 크다는 게 은행권의 관측이다.

이창용 총재가 "부채 증가 등에 따른 금융 불균형은 대내외 충격 발생 시 금융·경제 안정성을 저해하는 요인이다", "지금 막지 못하고 가계부채가 계속 증가하면 나중에 더 큰 피해를 볼 수밖에 없다"며 경고하는 것도 가계부채 증가세를 막기가 쉽지 않다는 측면을 보여준다.

다만 가장 큰 변수는 부동산 규제 완화다.

지난 대선 당시 대통령 당선인은 생애 최초 주택구매 가구의 주택담보대출비율(LTV) 상한을 80%로 높여 청년·신혼부부 등의 내 집 마련 기회를 늘리겠다고 약속했다. 첫 주택 구매가 아니더라도 LTV 상한을 지역과 관계없이 70%로 단일화하는 내용도 공약에 포함됐다. LTV 외 부동산 관련 다른 규제 완화 가능성도 계속 거론되고 있다.

김재관 KB국민은행 최고재무책임자(CFO)는 지난 22일 KB금융지주 1분기 실적 관련 콘퍼런스콜에서 LTV 완화 관련 질문에 "LTV가 완화되면 아무래도 대출 수요가 증가할 것으로 예상된다"며 "특히 1금융권에 우호적 시장이 형성될 것으로 기대한다"고 답했다. 그는 "부동산 관련 정책 완화에 대한 기대로 현재 (대출 수요자가) 관망하는 부분이 있는데, 규제 완화가 가시화될 경우 대출 수요는 점차 회복될 것으로 기대하고 있다"라고도 했다.

은행권은 오는 7월 말로 새 임대차법이 시행된 지 2년을 맞는다는 점에도 주목하고 있다.

임대차법에 따라 임차인은 전세 계약 기간을 2년 연장할 수 있고, 계약 갱신 시 임대료 인상률도 5% 이내로 묶을 수 있다. 하지만 이런 계약갱신청구권은 한 번만 쓸 수 있기 때문에, 2020년 8월 이후 청구권을 이미 행사한 전세 세입자는 올해 8월부터 다시 계약하려면 시세에 맞춰 보증금을 올려줘야 할 처지다.

이 영향으로 6월께부터 전세자금대출 수요가 점차 증가할 가능성이 있다는 게 은행권의 설명이다.

김재관 CFO도 "특히 8월 들어 전세계약갱신청구권을 행사한 세대의 전세 만기가 도래하면 보증금이 많이 증가하기 때문에 그 부분에서도 실수요가 늘어날 것으로 예상한다"고 말했다.

관측대로 가계대출 증가세가 다시 이어질 경우, 연말까지 한은 금융통화위원회의 기준금리 추가 인상에 더 힘이 실릴 전망이다. 이 총재는 인사청문회에서 "기본적으로는 금리가 올라가면, 고통스럽지만 시차를 두고 가계부채 상승률은 꺾일 것으로 믿는다"고 강조한 바 있다.

(사진=연합뉴스)

한국경제TV 디지털뉴스부 이휘경 기자

ddehg@wowtv.co.kr관련뉴스