"상장 계획 끝까지 완주할 것"

9~10일 기관 수요예측

12~13일 일반투자자 청약

9~10일 기관 수요예측

12~13일 일반투자자 청약

이달 유가증권시장(코스피) 상장을 목표로 하고 있는 원스토어가 시장에서 불거진 상장 철회 우려를 일축했다.

이재환 원스토어 대표는 9일 열린 기업공개(IPO) 기자간담회에서 "같은 계열사인 SK쉴더스가 상장을 철회하게 된 점은 유감스럽고 안타깝지만 원스토어는 상장을 철회할 계획이 없다"며 "시장이 어려운 상황에서 옥석이 가려질 것이기에 끝까지 완주할 것"이라고 밝혔다.

원스토어는 이날부터 이틀동안 기관 대상 수요예측을 진행한 뒤 공모가를 결정할 계획이다,

원스토어는 2016년 통신 3사의 앱마켓과 네이버의 앱스토어를 통합해 설립된 회사다. 게임, 앱 등 모바일 콘텐츠 유통을 주력으로 종합 스토리 콘텐츠 사업과 게이밍, IT 기기 커머스 사업을 영위하고 있다.

지난해 앱마켓 거래량은 1조 1,319억원으로 국내 2위 시장 점유율을 차지하고 있다.

원스토어는 첫 번째 성장 전략으로 크로스플랫폼 서비스를 제시했다. 원스토어는 모바일 한계에서 벗어나 모바일과 PC를 함께 사용할 수 있는 크로스플레이 추세에 발 맞춰 지난해 텐센트와 원게임 루프라는 플랫폼으로 73개의 서비스를 제공하고 있다.

또 주주사인 마이크로소프트와 윈도우11에서 원스토어 게임 유통 협업 기회를 모색할 계획이다. 아울러 인앱광고 사업을 추진하기 위해 올 3분기에 ‘원스토어 광고센터’를 오픈한다는 전략이다.

이재환 대표는 "현재 원스토어는 글로벌 서비스 플랫폼 구축을 완료하고 타깃 시장별로 현지화를 진행하고 있다"며 "우리는 수수료 경쟁 우위와 K-콘텐츠 지식재산권(IP) 등을 보유하고 있어 글로벌 시장에서 강점을 가질 수 있다"고 설명했다.

원스토어는 지난해 말 연결 기준 매출액 2,142억원, 영업손실 58억원을 기록했다. 매출액은 전년 대비 38% 증가한 반면 영업손실은 500%가량 확대됐다.

다만 원스토어는 각 사업부별로 비용을 적용한 사업이익은 나고 있다고 밝혔다. 지난해 회사 인수 비용 등 공통 비용이 발생해 영업손실이 발생했다는 설명이다.

이 대표는 "사업이익은 2018년 61억원에서 지난해 260억원으로 4년간 62% 증가했는데 공통 비용은 같은 기간 190억원에서 317억원으로 19% 늘어나는 등 사업이익 증가율이 비용보다 더 높다"며 "내년에는 사업이익이 공통비용을 초과해 흑자 전환이 가능할 것"이라고 전했다. 회사 측에 따르면 원스토어는 내년 약 50억원의 영업이익을 기대하고 있다.

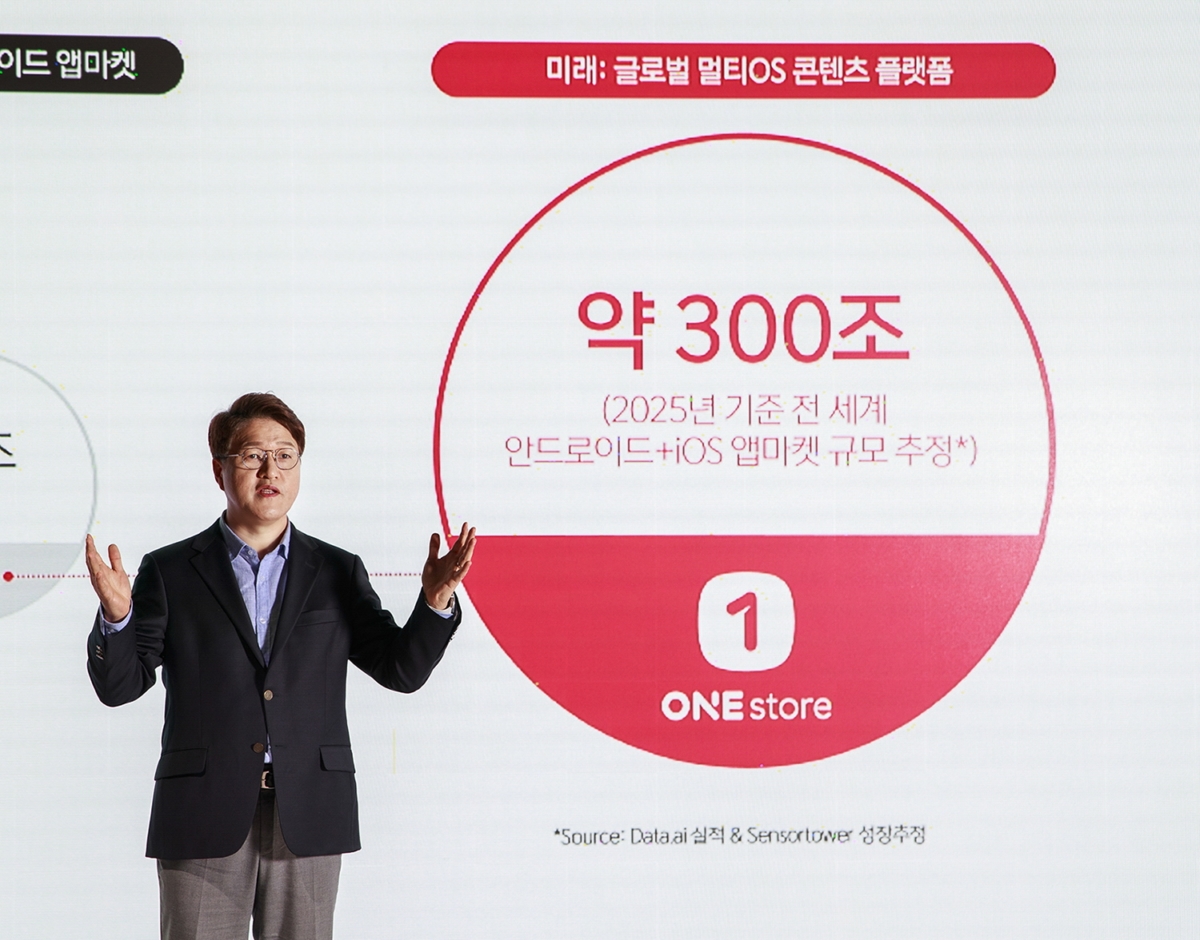

마지막으로 이 대표는 “오늘의 원스토어는 국내 7조 5천억원 시장에서 1조 1천억원 규모의 시장점유율을 확보한 기업이지만 미래의 원스토어는 글로벌 300조원 시장에서 경쟁하는 플랫폼이 될 것"이라고 강조했다.

이에 박종선 유진투자증권 연구원은 "전세계적 반독점 규제 환경 아래 원스토어의 독점적인 경쟁력을 바탕으로 한 실적 성장이 기대된다"며 "컨텐츠 중개뿐 아니라 직접 컨텐츠를 매입, 제작하여 제공하는 사업을 진행해 향후 원스토리 성장, 외부 플랫폼 유통 확대로 성장세가 가속화될 것"이라고 전망했다.

한편, 원스토어는 이번 기업공개(IPO)를 통해 모두 666만주를 공모할 예정이다. 희망 공모가 밴드는 3만 4,300~4만 1,700원으로, 예상 시가총액은 공모가 밴드 최상단 기준 1조 1,111억원이다.

공모가는 다음날까지 진행되는 기관 대상 수요예측을 통해 정해지며, 일반 공모주 청약은 12~13일 진행된다. 이후 오는 24일 코스피에 상장할 예정이다.

대표 주관사는 NH투자증권과 SK증권이며, SK증권이 공동주관사를 맡았다. 하나금융투자와 대신증권은 인수회사로 참여했다.

관련뉴스