<앵커> 앞서 박해린 기자가 짚어준 것처럼 삼성전자가 사상 최대 실적 행진을 마감했습니다. 구체적인 부문별 실적을 삼성전자를 담당하는 산업부 정재홍 기자와 이야기 해보겠습니다.

정 기자. 2분기 실적이 시장 전망치를 소폭 하회했습니다. 어디서 특히 부진했다고 볼 수 있습니까.

<기자> 반도체는 우려했던 것보단 좋았고요. 스마트폰과 가전, 그리고 디스플레이 이익이 크지 않았던 것으로 분석됩니다.

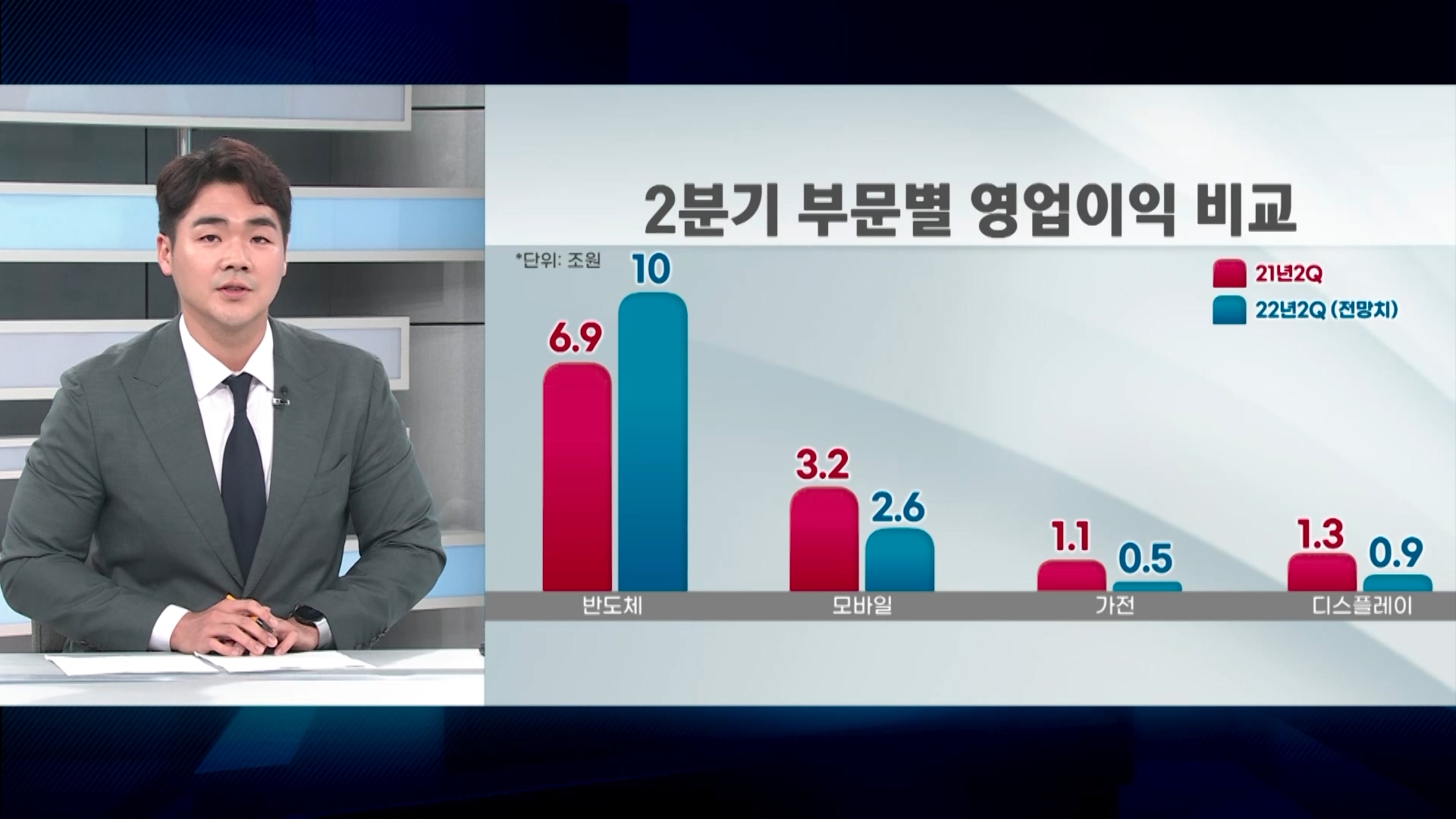

오늘 나온 실적은 잠정치이기 때문에 이달 28일 본 실적이 나오기 전까지는 예측치인 걸 감안해야 합니다. 시장에서는 반도체에서 10조 원, 스마트폰과 가전에서 각각 2조 5천억 원, 5천억 원 수준의 이익을 냈을 것으로 추산합니다.

지난해 같은 기간 부문별 실적과 비교해보면요.

반도체에서 7조 원, 스마트폰과 가전에서 각각 3조 2천억 원, 1조 1천억 원 정도를 벌었는데 반도체에서는 더 벌었지만 스마트폰과 가전 그리고 디스플레이에서도 이익 방어가 쉽지 않았던 것으로 분석됩니다.

특히 가전은 소비가 크게 줄어서 이익이 더 줄었을 거란 전망입니다.

<앵커> 오늘 주가 흐름을 보면 그래도 2분기 실적은 선방한 것으로 보이는데요. 문제는 하반기라면서요. 특히 믿고 있던 메모리 반도체마저 가격이 하락할 거라고요.

<기자> 맞습니다. 메모리 반도체 가격 하락세가 2분기에도 예상됐지만 예상 보단 하락폭이 크게 두드러지진 않았습니다. 스마트폰과 PC용 메모리 수요는 줄어든 게 맞지만, 데이터센터용 서버 수요는 살아있었기 때문으로 분석됩니다.

그런데요. 이제 하반기는 데이터센터 서버 수요도 심상치 않습니다. 일단 모바일과 PC 완제품보다 경기 둔화 영향이 조금 늦게 온다는 것도 있어서요. 대외 악재와 더불어 팬데믹 비대면 특수가 사라진 영향 이제서야 본격화될 수 있다는 우려입니다.

실제 대만 시장조사기관 트렌드포스가 최근 내놓은 전망을 보면요. 대표 메모리 반도체인 D램의 3분기 하락폭을 본래 예측치보다 더 크게 잡았습니다.

제품별 D램 가격 하락폭을 대부분 더 낮췄는데, 그나마 하락폭이 적었던 서버마저 최대 10%까지 가격하락이 예상된다고 밝힌 겁니다.

가장 큰 이유는 말씀드린대로 팬데믹 이후 처음으로 서버 수요마저 부진할 거란 전망이 나와 재고부담을 털어내기 위해 반도체 제조사들이 알아서 가격 인하에 나설 거란 예측입니다.

현재 데이터센터에 사용하는 서버 CPU 등 제품은 인텔과 AMD 등이 만들고 있습니다. 인텔이 최신 DDR5 D램을 사용하는 신제품 사파이어래피즈 출시가 계속 지연되고 있습니다. 메모리 수요 자체가 줄어든 상황에서 신제품 출시까지. 부정적 전망만이 시장을 지배하는 상황인 겁니다.

<앵커> 삼성전자나 애플이나 하반기에 신작 스마트폰을 내놓지 않습니까. 하반기 신작이 나와도 긍정적이지 않은 상황입니까.

<기자> 그나마 긍정적인 소식이라면 삼성전자가 다가오는 8월에 최신 폴더블폰 2종을 공개한다는 겁니다. 하반기에 나올 모델은 갤럭시 폴드4와 플립4입니다.

폴더블폰 대중화로 그동안 가격을 일반 스마트폰 가격까지 낮추는 노력을 해왔는데, 원자재값 상승과 인플레이션으로 이마저도 쉽지는 않아 보입니다.

비단 삼성만의 상황이 아니라 글로벌 수요 자체가 줄어서 발생하는 문제여서요. 스마트폰 출하량 자체가 올해 연간 16억 대에서 14억 6천만 대 수준으로 줄어들 거란 전망입니다.

이에 따라서 삼성과 애플을 비롯한 스마트폰 제조사부터 엔비디아, TSMC 같은 반도체 기업들까지 압박을 받을 거란 관측입니다.

하반기 극적인 반전, 예를 들어 우크라이나 사태 해결 같은 희망적인 소식이 들리지 않는다면 스마트폰이든 가전이든 제품 매력만으로 승부 보기가 쉽지 않은 상황인 거죠.

<앵커> 네. 잘 들었습니다.

정 기자. 2분기 실적이 시장 전망치를 소폭 하회했습니다. 어디서 특히 부진했다고 볼 수 있습니까.

<기자> 반도체는 우려했던 것보단 좋았고요. 스마트폰과 가전, 그리고 디스플레이 이익이 크지 않았던 것으로 분석됩니다.

오늘 나온 실적은 잠정치이기 때문에 이달 28일 본 실적이 나오기 전까지는 예측치인 걸 감안해야 합니다. 시장에서는 반도체에서 10조 원, 스마트폰과 가전에서 각각 2조 5천억 원, 5천억 원 수준의 이익을 냈을 것으로 추산합니다.

지난해 같은 기간 부문별 실적과 비교해보면요.

반도체에서 7조 원, 스마트폰과 가전에서 각각 3조 2천억 원, 1조 1천억 원 정도를 벌었는데 반도체에서는 더 벌었지만 스마트폰과 가전 그리고 디스플레이에서도 이익 방어가 쉽지 않았던 것으로 분석됩니다.

특히 가전은 소비가 크게 줄어서 이익이 더 줄었을 거란 전망입니다.

<앵커> 오늘 주가 흐름을 보면 그래도 2분기 실적은 선방한 것으로 보이는데요. 문제는 하반기라면서요. 특히 믿고 있던 메모리 반도체마저 가격이 하락할 거라고요.

<기자> 맞습니다. 메모리 반도체 가격 하락세가 2분기에도 예상됐지만 예상 보단 하락폭이 크게 두드러지진 않았습니다. 스마트폰과 PC용 메모리 수요는 줄어든 게 맞지만, 데이터센터용 서버 수요는 살아있었기 때문으로 분석됩니다.

그런데요. 이제 하반기는 데이터센터 서버 수요도 심상치 않습니다. 일단 모바일과 PC 완제품보다 경기 둔화 영향이 조금 늦게 온다는 것도 있어서요. 대외 악재와 더불어 팬데믹 비대면 특수가 사라진 영향 이제서야 본격화될 수 있다는 우려입니다.

실제 대만 시장조사기관 트렌드포스가 최근 내놓은 전망을 보면요. 대표 메모리 반도체인 D램의 3분기 하락폭을 본래 예측치보다 더 크게 잡았습니다.

제품별 D램 가격 하락폭을 대부분 더 낮췄는데, 그나마 하락폭이 적었던 서버마저 최대 10%까지 가격하락이 예상된다고 밝힌 겁니다.

가장 큰 이유는 말씀드린대로 팬데믹 이후 처음으로 서버 수요마저 부진할 거란 전망이 나와 재고부담을 털어내기 위해 반도체 제조사들이 알아서 가격 인하에 나설 거란 예측입니다.

현재 데이터센터에 사용하는 서버 CPU 등 제품은 인텔과 AMD 등이 만들고 있습니다. 인텔이 최신 DDR5 D램을 사용하는 신제품 사파이어래피즈 출시가 계속 지연되고 있습니다. 메모리 수요 자체가 줄어든 상황에서 신제품 출시까지. 부정적 전망만이 시장을 지배하는 상황인 겁니다.

<앵커> 삼성전자나 애플이나 하반기에 신작 스마트폰을 내놓지 않습니까. 하반기 신작이 나와도 긍정적이지 않은 상황입니까.

<기자> 그나마 긍정적인 소식이라면 삼성전자가 다가오는 8월에 최신 폴더블폰 2종을 공개한다는 겁니다. 하반기에 나올 모델은 갤럭시 폴드4와 플립4입니다.

폴더블폰 대중화로 그동안 가격을 일반 스마트폰 가격까지 낮추는 노력을 해왔는데, 원자재값 상승과 인플레이션으로 이마저도 쉽지는 않아 보입니다.

비단 삼성만의 상황이 아니라 글로벌 수요 자체가 줄어서 발생하는 문제여서요. 스마트폰 출하량 자체가 올해 연간 16억 대에서 14억 6천만 대 수준으로 줄어들 거란 전망입니다.

이에 따라서 삼성과 애플을 비롯한 스마트폰 제조사부터 엔비디아, TSMC 같은 반도체 기업들까지 압박을 받을 거란 관측입니다.

하반기 극적인 반전, 예를 들어 우크라이나 사태 해결 같은 희망적인 소식이 들리지 않는다면 스마트폰이든 가전이든 제품 매력만으로 승부 보기가 쉽지 않은 상황인 거죠.

<앵커> 네. 잘 들었습니다.

관련뉴스