<앵커>

기준금리 인상에 맞춰 나날이 오르는 대출금리에 DSR 규제 강화로, 신규 대출을 받을 수 있는 곳도 마땅치 않아졌습니다.

이렇게 되자 급전이 필요한 차주들은 예적금담보대출까지 찾고 있는데요.

이어서 김보미 기자가 보도합니다.

<기자>

지난달 말 기준 5대 시중은행의 예적금담보대출 잔액은 5조5천여억원.

지난해 말보다 약 2300억원 증가했습니다.

올해 초 1600여억원 넘게 급증하다 잠시 주춤하더니 지난 5월부터 다시 뛴 것입니다.

예적금담보대출이란 차주가 보유한 예금이나 적금, 주택청약통장 등의 잔액을 담보로 잡고 돈을 빌릴 수 있는 대출 상품을 말합니다.

잔액의 최대 95% 범위 내에서 돈을 빌릴 수 있고, 중도상환해약금이 따로 없으며, 대출 만기는 담보 예적금의 만기일로 잡습니다.

이러한 예적금담보대출을 찾고 있는 사람들이 다시 늘어나고 있는 것은 다름 아닌 금리 때문입니다.

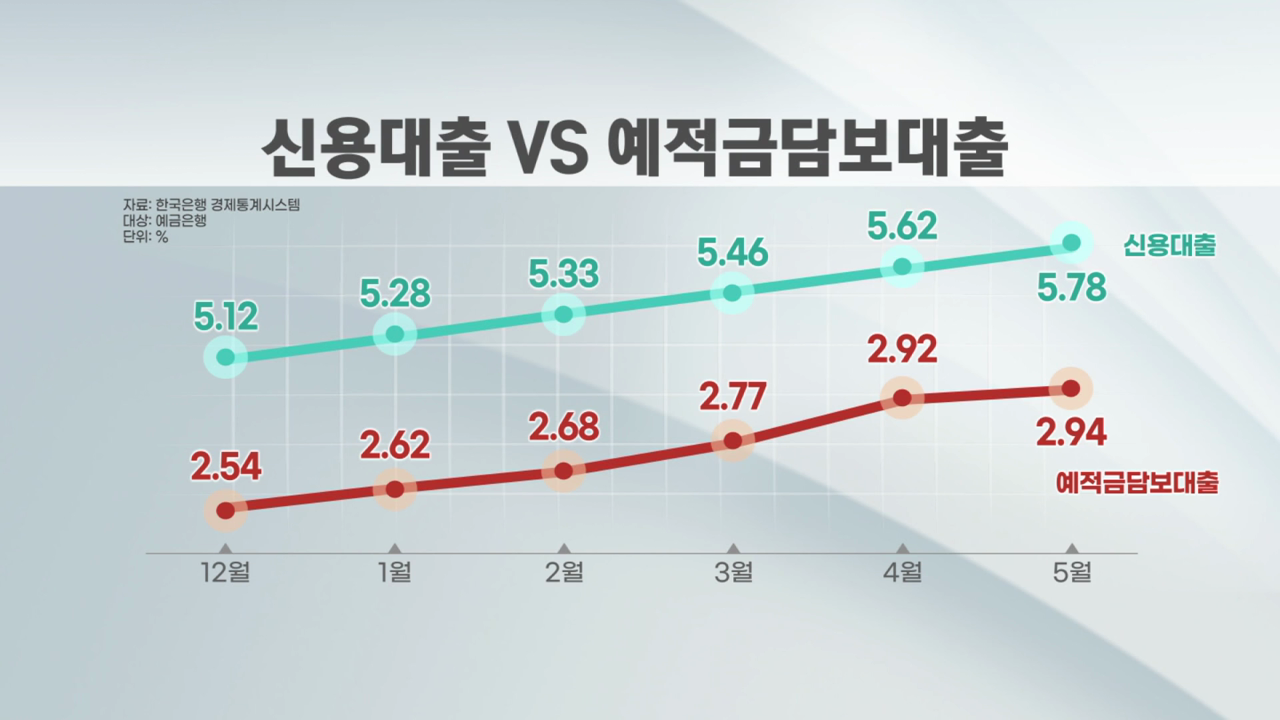

현재 예적금담보대출 금리는 연 3% 안팎.

5대 시중은행 신용대출 금리가 연 4~6%대임을 고려하면 상대적으로 낮은 수준입니다.

수신금리에 연 1~1.3%p를 더하는 구조로 되어있다 보니, 시장 상황을 빠르게 반영하는 신용대출보다 금리가 천천히 오르기 때문입니다.

이달부터 총대출액 1억원을 넘으면 DSR 규제 대상에 포함되는 것도 예적금담보대출의 매력도를 끌어올리는 요인 중 하나로 꼽힙니다.

신용대출이나 주택담보대출과는 달리 예적금담보대출의 경우 DSR 적용대상에서 제외되기 때문입니다.

다만 상황에 따라서 기존에 갖고 있는 예적금을 중도해지하는 것이 오히려 더 이익일 수 있다는 점은 잘 따져봐야 할 부분입니다.

예를 들어 1년짜리 연 3%대 정기예금에 1천만원을 넣어놓은 차주의 경우 급전이 필요하다면 가입기간에 상관없이 예금담보대출을 받는 것이 더 유리하지만 같은 금리를 적용받는 2년짜리 정기예금에 3천만원을 예치한 차주의 경우 가입 14개월 차 이전이라면 예금중도해지가 더 이익입니다.

예적금의 가입기간과 잔여만기, 대출신청액, 대출상환시기 등의 조건을 다각도로 고려해봐야 한다는 의미입니다.

한국경제TV 김보미입니다.

기준금리 인상에 맞춰 나날이 오르는 대출금리에 DSR 규제 강화로, 신규 대출을 받을 수 있는 곳도 마땅치 않아졌습니다.

이렇게 되자 급전이 필요한 차주들은 예적금담보대출까지 찾고 있는데요.

이어서 김보미 기자가 보도합니다.

<기자>

지난달 말 기준 5대 시중은행의 예적금담보대출 잔액은 5조5천여억원.

지난해 말보다 약 2300억원 증가했습니다.

올해 초 1600여억원 넘게 급증하다 잠시 주춤하더니 지난 5월부터 다시 뛴 것입니다.

예적금담보대출이란 차주가 보유한 예금이나 적금, 주택청약통장 등의 잔액을 담보로 잡고 돈을 빌릴 수 있는 대출 상품을 말합니다.

잔액의 최대 95% 범위 내에서 돈을 빌릴 수 있고, 중도상환해약금이 따로 없으며, 대출 만기는 담보 예적금의 만기일로 잡습니다.

이러한 예적금담보대출을 찾고 있는 사람들이 다시 늘어나고 있는 것은 다름 아닌 금리 때문입니다.

현재 예적금담보대출 금리는 연 3% 안팎.

5대 시중은행 신용대출 금리가 연 4~6%대임을 고려하면 상대적으로 낮은 수준입니다.

수신금리에 연 1~1.3%p를 더하는 구조로 되어있다 보니, 시장 상황을 빠르게 반영하는 신용대출보다 금리가 천천히 오르기 때문입니다.

이달부터 총대출액 1억원을 넘으면 DSR 규제 대상에 포함되는 것도 예적금담보대출의 매력도를 끌어올리는 요인 중 하나로 꼽힙니다.

신용대출이나 주택담보대출과는 달리 예적금담보대출의 경우 DSR 적용대상에서 제외되기 때문입니다.

다만 상황에 따라서 기존에 갖고 있는 예적금을 중도해지하는 것이 오히려 더 이익일 수 있다는 점은 잘 따져봐야 할 부분입니다.

예를 들어 1년짜리 연 3%대 정기예금에 1천만원을 넣어놓은 차주의 경우 급전이 필요하다면 가입기간에 상관없이 예금담보대출을 받는 것이 더 유리하지만 같은 금리를 적용받는 2년짜리 정기예금에 3천만원을 예치한 차주의 경우 가입 14개월 차 이전이라면 예금중도해지가 더 이익입니다.

예적금의 가입기간과 잔여만기, 대출신청액, 대출상환시기 등의 조건을 다각도로 고려해봐야 한다는 의미입니다.

한국경제TV 김보미입니다.

관련뉴스