금리상한형 주택담보대출 판매가 다시 연장된다.

당초 금리상한형 주택담보대출은 은행권에서 이달 15일까지 한시적으로 판매될 예정이었다.

금융감독원은 11개 은행(국민, 신한, 하나, 우리, 농협, 기업, 대구, 부산, 광주, 경남, 수협)에서 변동금리 대출 차주의 원리금 상환부담을 줄일 수 있도록 돕기 위해 금리상한형 주택담보대출 상품의 판매기간을 다시 연장하기로 했다고 밝혔다.

이와 더불어 금리상승 제한폭을 기존보다 낮춤으로써 더 많은 차주들이 혜택을 볼 수 있도록 상품구조를 개선했다.

기존에는 금리상한형 주택담보대출 상품 가입 시 연간 금리상승폭을 0.75%p, 5년간 2%p까지로 제한했지만, 연 최저 0.45%p까지 제한이 가능하도록 한 것이다.

금리상승 제한폭이 낮을수록 가입자가 혜택을 볼 수 있는 확률이 높아진다.

금리상승 제한 폭은 은행마다 차이가 있는데 대구은행이 0.45%p로 가장 낮고, 국민·하나·부산·경남·기업·수협은행이 0.5%p로 잡고 있다.

이외 신한·우리·농협·광주은행은 기존과 동일하게 0.75%p로 금리상승 제한폭을 유지하기로 했다.

가입자들을 위한 상품구조 개선은 또 있다.

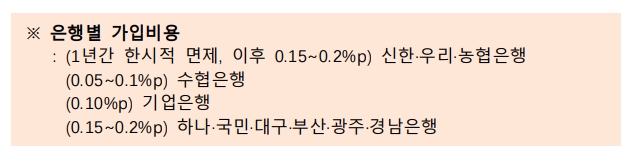

상품 가입 시 가입비용(가산금리)도 한시적으로 아예 없애기로 한 것이다.

해당 부분 역시 은행별로 차이가 있는데 신한과 우리, 농협은행은 1년간 가입비용(가산금리)를 한시적으로 면제하고 이후 0.15~2%p를 적용할 예정이다.

이외 수협은행은 0.05~0.1%p, 기업은행이 0.10%p, 국민과 하나, 대구, 부산, 광주, 경남은행이 0.15~0.2%p 가입비용을 받는다.

기존 금리상한형 주택담보대출의 가입비용(가산금리)는 0.15~0.2%p였다.

가입은 이미 변동금리 주택담보대출을 이용하고 있는 차주라면 기존 은행에서 기존 대출에 특약을 추가하는 형태로 할 수 있다.

특약 추가 시 별도 심사는 진행되지 않는다.

다만, 개선된 금리상한형 주택담보대출 상품 가입은 은행마다 일정 차이가 있지만 늦어도 이달 말까지는 모두 준비를 완료한다는 계획이다.

당초 금리상한형 주택담보대출은 은행권에서 이달 15일까지 한시적으로 판매될 예정이었다.

금융감독원은 11개 은행(국민, 신한, 하나, 우리, 농협, 기업, 대구, 부산, 광주, 경남, 수협)에서 변동금리 대출 차주의 원리금 상환부담을 줄일 수 있도록 돕기 위해 금리상한형 주택담보대출 상품의 판매기간을 다시 연장하기로 했다고 밝혔다.

이와 더불어 금리상승 제한폭을 기존보다 낮춤으로써 더 많은 차주들이 혜택을 볼 수 있도록 상품구조를 개선했다.

기존에는 금리상한형 주택담보대출 상품 가입 시 연간 금리상승폭을 0.75%p, 5년간 2%p까지로 제한했지만, 연 최저 0.45%p까지 제한이 가능하도록 한 것이다.

금리상승 제한폭이 낮을수록 가입자가 혜택을 볼 수 있는 확률이 높아진다.

금리상승 제한 폭은 은행마다 차이가 있는데 대구은행이 0.45%p로 가장 낮고, 국민·하나·부산·경남·기업·수협은행이 0.5%p로 잡고 있다.

이외 신한·우리·농협·광주은행은 기존과 동일하게 0.75%p로 금리상승 제한폭을 유지하기로 했다.

가입자들을 위한 상품구조 개선은 또 있다.

상품 가입 시 가입비용(가산금리)도 한시적으로 아예 없애기로 한 것이다.

해당 부분 역시 은행별로 차이가 있는데 신한과 우리, 농협은행은 1년간 가입비용(가산금리)를 한시적으로 면제하고 이후 0.15~2%p를 적용할 예정이다.

이외 수협은행은 0.05~0.1%p, 기업은행이 0.10%p, 국민과 하나, 대구, 부산, 광주, 경남은행이 0.15~0.2%p 가입비용을 받는다.

기존 금리상한형 주택담보대출의 가입비용(가산금리)는 0.15~0.2%p였다.

가입은 이미 변동금리 주택담보대출을 이용하고 있는 차주라면 기존 은행에서 기존 대출에 특약을 추가하는 형태로 할 수 있다.

특약 추가 시 별도 심사는 진행되지 않는다.

다만, 개선된 금리상한형 주택담보대출 상품 가입은 은행마다 일정 차이가 있지만 늦어도 이달 말까지는 모두 준비를 완료한다는 계획이다.

관련뉴스