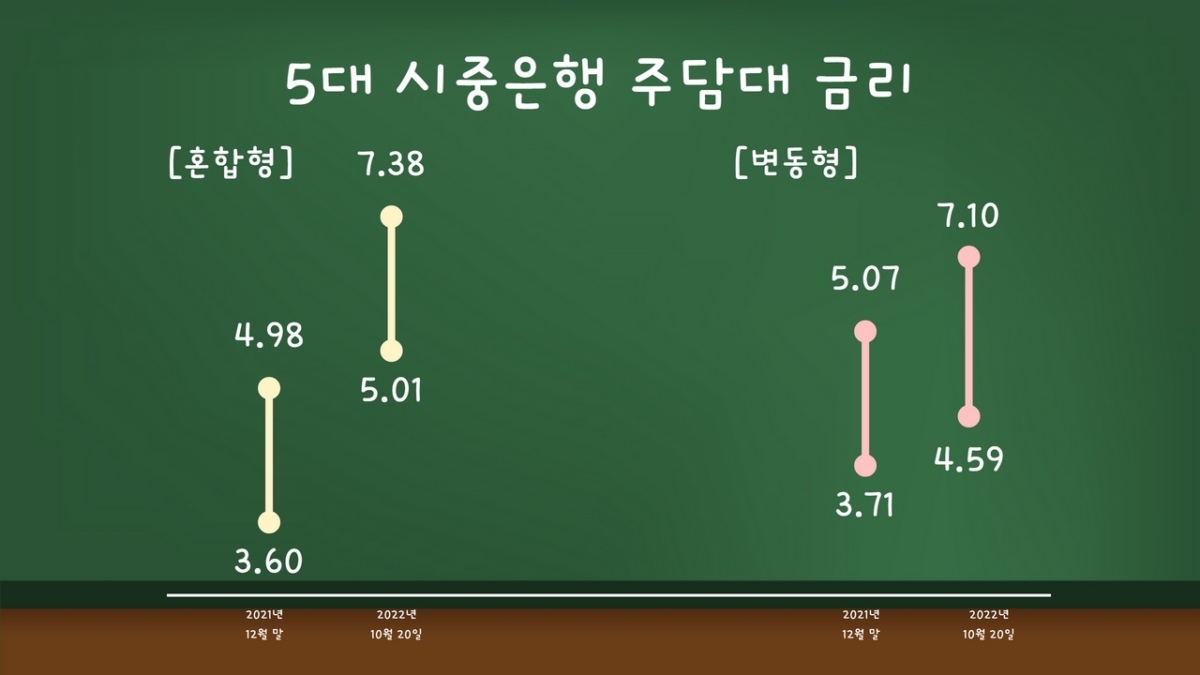

5대 시중은행의 변동금리형 주택담보대출 금리가 20일 기준 연 4.59~7.10%, 혼합형 주택담보대출(5년 고정금리, 이후 변동금리 전환) 금리가 연 5.01~7.38%를 나타냈다. 고정금리형에 이어 변동금리형 주택담보대출 금리도 최고 연 7%를 돌파하게 된 것이다. 문제는 앞으로다.

증권가에서는 한국은행이 이달 빅스텝을 단행한 데 이어 다음달, 내년 1월, 2월에도 추가로 금리를 인상하면서 내년 1분기 기준금리가 3.50~3.75%에 이를 것으로 내다보고 있다. 0.50~0.75% 가량 금리가 추가 상승할 것이란 의미이다.

Chapter1. 앞으로 대출이자 얼마나 더 낼까

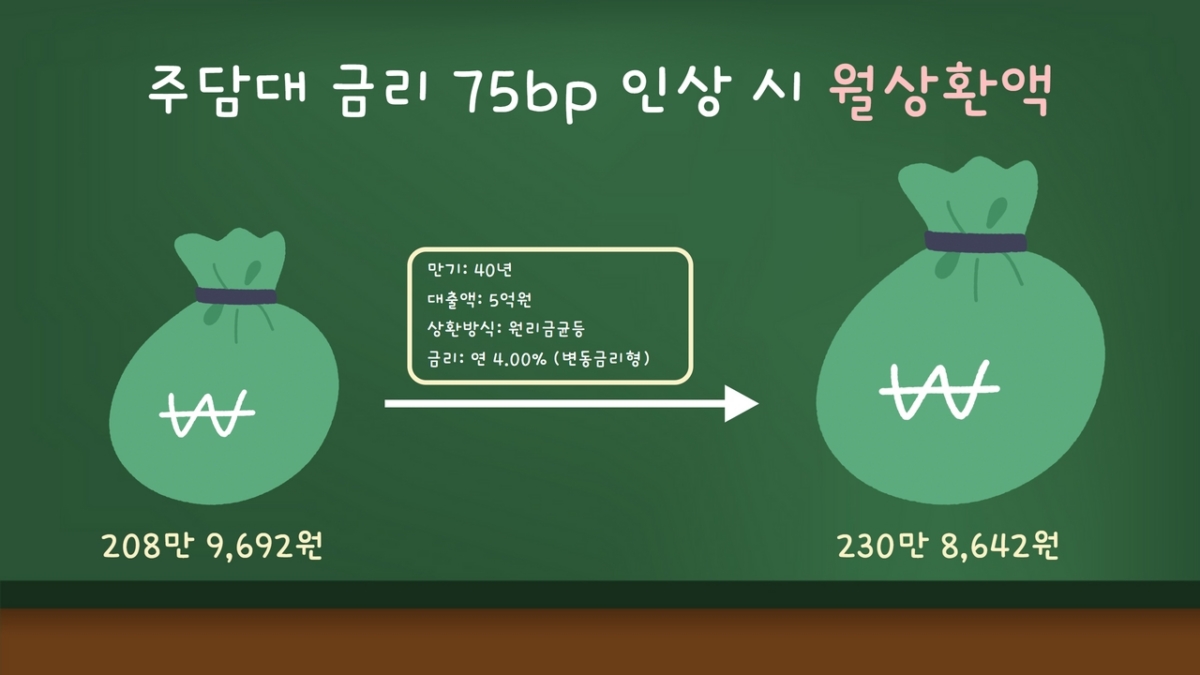

한국은행에 따르면, 은행권 변동금리형 대출 비중은 8월 잔액 기준 78.5%이다. 기준금리 상승에 따른 원리금 부담 확대 리스크에 고스란히 노출돼 있는 차주가 80%에 육박한다는 의미이다.만약 주택담보대출 금리가 향후 기준금리 인상 예상폭 0.75%p만큼 더 오르면 어떻게 될까. 매달 대출 원리금으로 얼마를 더 내야 할까.

지난 3월 40년 만기 변동금리형 주택담보대출로 5억원을 빌린 차주의 월상환액은 208만 9,692원이다. (연이자율 4%, 원리금균등상환방식 적용) 1년이 지난 시점인 내년 3월 기준 월 상환액은 230만 8,642원으로 뛴다. 매달 은행에 갚아나가야 할 원리금이 22만원 가량 더 늘어나는 것이다.

Chapter2. 금리상한형 주담대 뭐길래

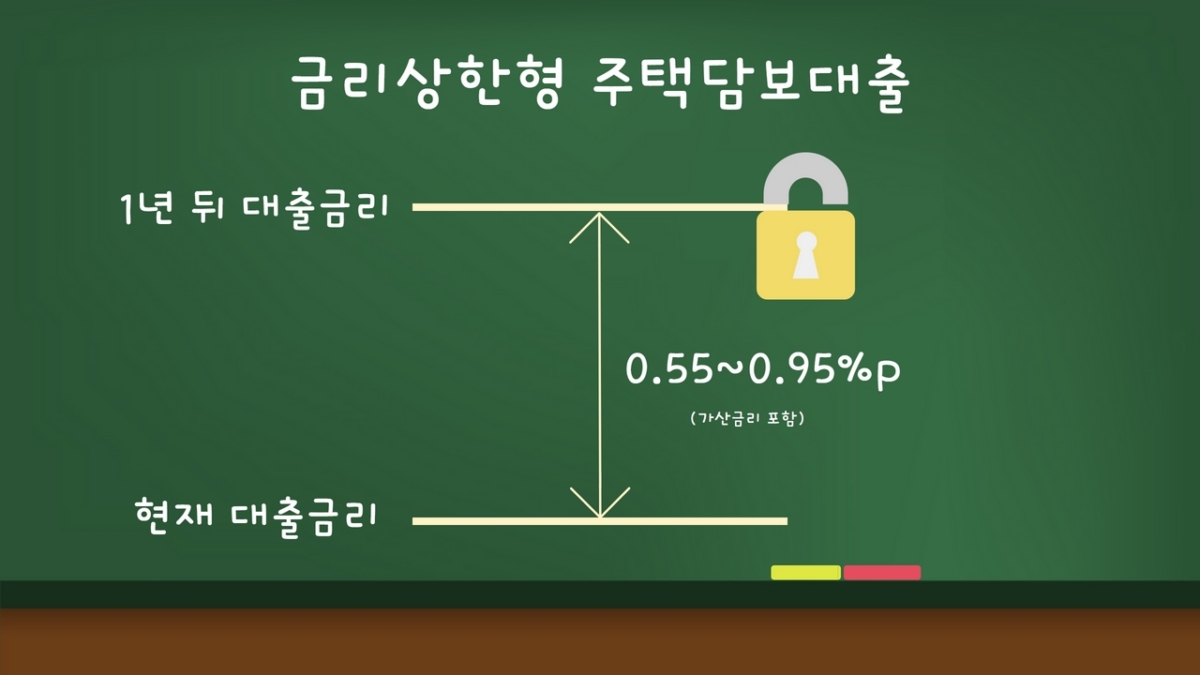

금리상한형 주택담보대출은 연간 금리 상승폭이 일정 수준을 넘지 않도록 제한하는 정책금융상품이다. 변동금리형 주택담보대출 차주에 한하여 신청할 수 있으며 대출금리가 연간 0.45~0.75%p 이상 올라가지 않도록 상한 캡을 씌우는 대신, 가입비 명목으로 0.00~0.20%p 가산금리가 붙는다. 종합해 보면, 금리상한형 주택담보대출에 가입 시 은행별로 차이 있지만 차주의 연간 대출금리가 0.55~0.95%p 그 이상은 올라가지 않도록 설계할 수 있다는 의미다. (가산금리 0.15~0.20%p 포함한 수치)

Chapter3. 지금 가입한다면 은행은 어디로?

가산금리를 포함해 총 대출금리 상승 제한폭이 0.75%p 미만인 은행의 금리상한형 주택담보대출에 가입하는 것이 유리하다. 한국은행의 기준금리 인상폭 예상치보다 나의 대출금리 최대 상승폭이 낮게 설정되어 있어야 그만큼 이득을 볼 수 있기 때문이다.

수협은행, 대구은행, 기업은행, 국민은행, 하나은행, 부산은행, 경남은행이 여기에 해당된다. 참고로 변동금리형 주택담보대출 금리는 COFIX 금리에 은행 가산금리를 더해 결정되며, COFIX금리는 한국은행의 기준금리 인상·인하폭에 맞춰 움직이는 경향이 있다. 결과적으로 변동금리형 주택담보대출 금리 상승폭은 한국은행의 기준금리 인상폭과 비슷하게 결정된다고 할 수 있다.

Chpater4. 가산금리 조차도 부담스럽다면

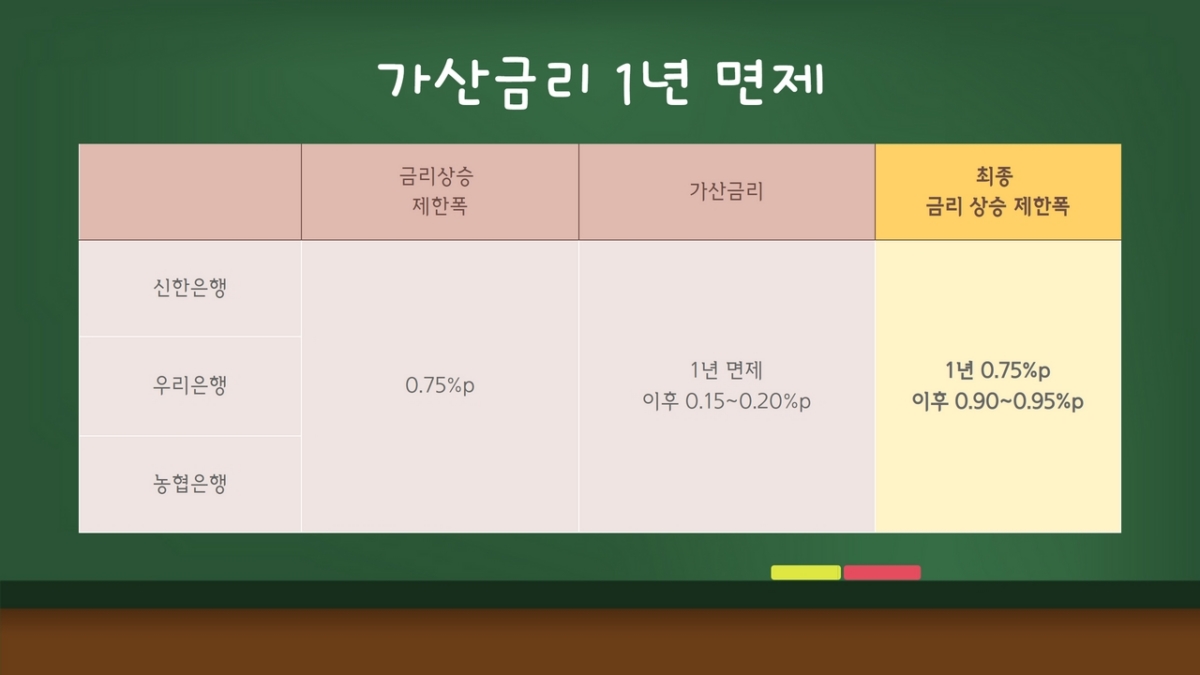

금리상한형 주택담보대출을 취급하는 은행 중에서 가산금리를 1년간 더하지 않는 곳도 있다. 신한은행, 우리은행, 농협은행이 대표적이다. 가입 후 1년간 가산금리 없이 금리상승폭만 0.75%p로 제한해 주고, 이후에 0.15~0.20%p 가산금리가 붙는 형식이다. 1년동안 별도 비용 없이 대출금리가 0.75%p 그 이상 오르지 않도록 리스크관리를 할 수 있는 셈이다. 금리상한형 주택담보대출의 경우 해지가 자유롭기 때문에 비용 부담이 있는 차주라면 가입 1년이 지난 시점에 해지를 하면 된다. 다만 가입 효과는 지금 상황에서는 예상보다 미미할 수 있다. 한국은행의 기준금리가 적어도 0.75%p 이상 올라야 하기 때문이다.

Chpater 5. 금리상한형 주담대 가입 시 주의할 점

금리상한형 주택담보대출은 기존에 보유하고 있는 주택담보대출에다 특약 형태로 추가하는 상품이다. 따라서 각 은행별 금리상한형 주택담보대출의 상품구조를 살펴보는 것도 중요하지만, 내가 어디 은행에서 주택담보대출을 받았는지도 확인해 보아야 한다. 다시 말해 신한은행에서 주택담보대출을 받아놓고서 금리상한형 주택담보대출 가입은 국민은행 상품으로 할 수 없다는 의미다. 또 금리상한형 주택담보대출의 경우 계좌별로 한번씩만 신청·철회가 가능하다는 점도 인지해야 한다.

관련뉴스