한국은행이 AI(인공지능)과 머신러닝(ML) 알고리즘을 활용해 금융·외환 불안을 사전에 예측하는 프로세스를 개발했다.

기존 해외 모델들이 연간 데이터를 활용했던 것과 달리 월별 데이터를 활용한 최초 사례로 경제 관련 이벤트가 발생했을 때, 6개월가량 앞서 위기를 경보할 수 있을 것으로 기대된다.

한은은 24일 ‘데이터 기반 금융·외환 조기경보모형-BOK이슈노트’를 발간했다. 김태완 금융결제국 차장과 이현창 디지털혁신실 팀장과 박정희 과장이 작성했다.

보고서는 지정학적 리스크 확대와 긴축적 금융 여건, 가계·기업 부채 누증 등 경제·금융 불확실성이 높아지면서 금융·외환 조기경보모형 개발 도구로 AI와 머신러닝 활용 필요성이 커졌다고 판단했다.

해당 모델은 복합금융압력지수(CFPI)를 이용해 위기·시장불안 기간을 식별하고, 위기 발생 메커니즘을 포착할 수 있는 AI·머신러닝 알고리즘을 활용한 모형 검증 기법을 적용했다.

변수 간 비선형 및 상호의존적 관계를 포착할 수 있는 알고리즘을 할용해 취약성과 트리거 변수가 상호 작용해 매번 서로 다른 양상으로 전개되는 위기 발생 가능성을 사전 경보할 수 있다는 설명이다.

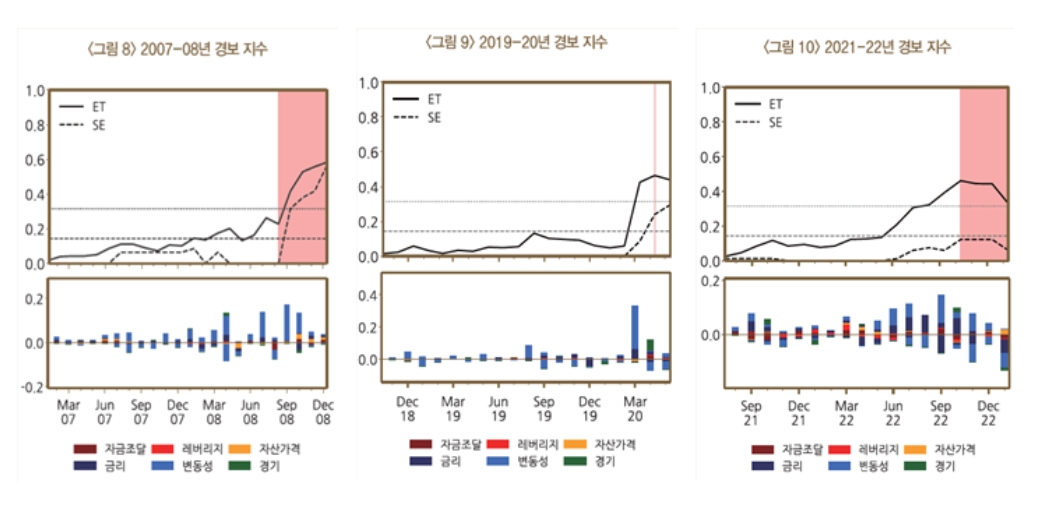

저자들이 1998년부터 2023년까지 기간에 대해 여러 모형의 예측력을 평가한 결과 머신러닝 알고리즘인 ET(Extremely Randomized Trees) 적용 조기경보모형이 가장 높은 예측력(0.95)을 보였다.

이는 1990년대 이후 조기경보모형으로 활용되어 온 신호추출법의 예측력(0.84)보다 개선된 결과다. 수치가 1에 가까울수록 예측력이 높다.

실제로 과거의 시장 불안 이벤트를 통해 조기경보모형의 유효성을 점검한 결과, 이벤트 발생 3~6개월 전까지는 위기 발생 가능성을 경보하는 지수(경보 지수)가 0.1 이하로 낮은 수준을 보였다. 그러나 이후 점차 높아지면서 이벤트 발생 직전 0.4~0.6을 상회하는 모습을 보였다.

2008년 글로벌 금융위기, 2020년 코로나, 2022년 레고랜드 발 위기 당시 경보 지수를 시산했을 때 2009년 3월엔 0.7, 2020년 4월은 0.49, 2022년 10월은 0.51을 보였다. 1에 가까울수록 6개월 이내에 위기가 발생할 가능성이 높다. 2020년은 경보 지수가 단기간 급등했고 2022년은 상대적으로 완만한 상승세를 보였다.

최근 중동 사태 등 금융 위기에 대한 우려의 목소리가 커지고 있으나, 해당 모형의 경보지수 상으로는 양호한 지표를 보였다. 지난달 기준 조기경보모형 경보지수는 0.03이다.

다만 조기경보모형은 구체적으로 어느 부분의 취약성이 축적되고 시장 불안을 촉발한지 정보는 제공하지 못한다는 한계가 있다.

박정희 한은 디지털혁신실 과장은 “조기경보모형은 주기적으로 입수되는 경제·금융지표를 이용해 향후 위기 발생 가능성을 정량적으로 나타낸다”면서도 “구체적으로 어느 부문에서 취약성이 축적되고 어떤 트리거 이벤트가 시장 불안을 촉발하는지에 대한 정보는 제공하지 못한다”고 설명했다.

이어 “국제통화기금(IMF)의 EWE(Early Warning Exercise)와 같이 조기경보모형 뿐만 아니라 전문가 서베이를 통해 금융·실물경제 리스크 요인 식별, 부문별 취약성 평가 등을 포괄하는 조기경보체계로 발전시켜 나갈 필요가 있다”고 말했다.

관련뉴스