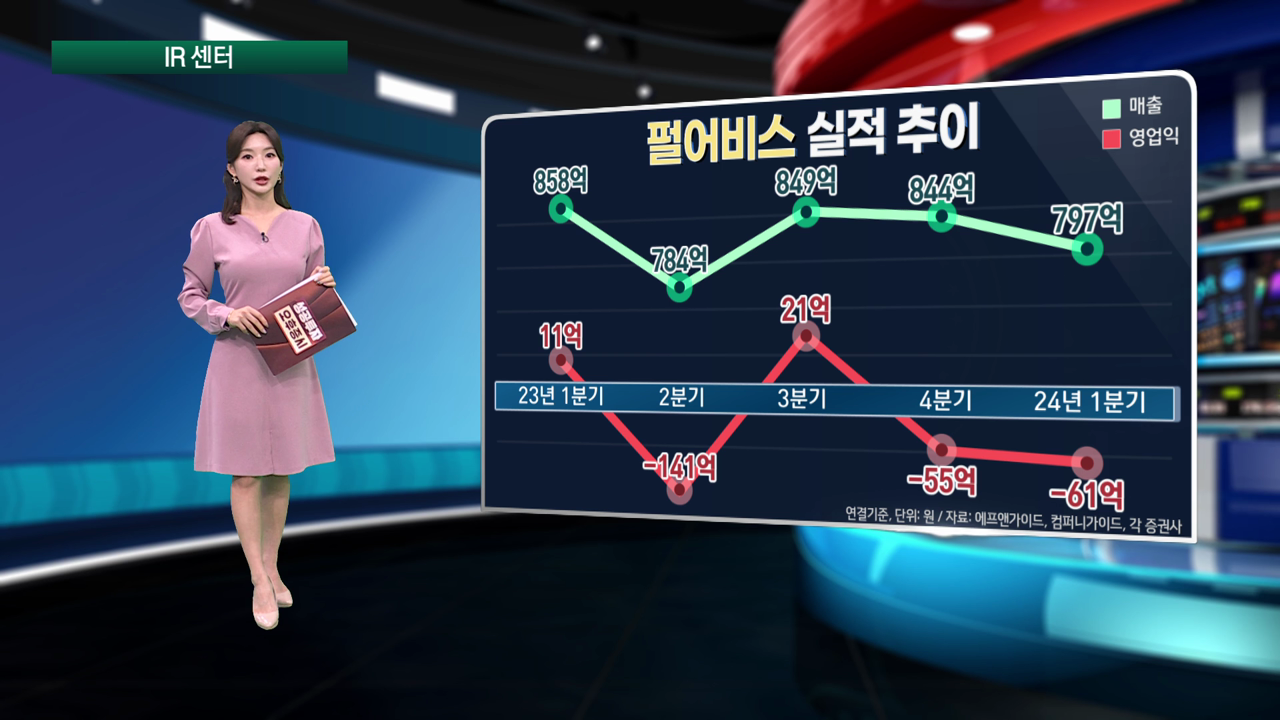

펄어비스가 내일 개장 전 8시에 1분기 실적을 발표할 예정입니다. 시장의 관심이 집중되고 있는 가운데, 증권가에서는 펄어비스의 1분기 실적에 대해 다소 우려의 목소리를 내고 있습니다. 예상 매출은 797억 원, 영업 손실은 61억 원으로, 전년 대비 적자 전환과 매출 감소가 전망되고 있습니다.

작년 펄어비스의 실적을 돌아보면, 매출은 어느 정도 선방했으나 영업이익은 분기마다 큰 변동성을 보였습니다. 특히 지난 2분기에는 주력 게임인 검은사막의 매출 감소로 인해 141억 원의 영업손실을 기록하기도 했습니다. 이후 3분기에는 소폭 회복의 기미를 보였으나, 적자 기조는 계속 이어지는 상황입니다.

증권가의 평가는 엇갈리고 있습니다. 한국투자증권은 펄어비스의 1분기 영업손실이 이어질 것으로 전망하며, 주요 투자 포인트였던 붉은사막의 출시 일정 지연과 기존 게임인 검은사막의 매출 감소세를 우려하고 있습니다. 반면, 상상인은 신작 출시 지연을 게임의 완성도를 높이기 위한 과정으로 해석하며, 현재 주가 수준을 저렴한 구간으로 보고 기대감을 표현하고 있습니다.

이러한 분석 속에서도 펄어비스의 주가는 오늘 게임주 강세 분위기와는 다소 동떨어진 모습을 보입니다. 주가는 32,900원을 지나가며 파란 불을 켜고 있습니다. 펄어비스의 내일 실적 발표가 시장에 어떤 영향을 미칠지, 투자자들의 관심이 집중되고 있습니다.

작년 펄어비스의 실적을 돌아보면, 매출은 어느 정도 선방했으나 영업이익은 분기마다 큰 변동성을 보였습니다. 특히 지난 2분기에는 주력 게임인 검은사막의 매출 감소로 인해 141억 원의 영업손실을 기록하기도 했습니다. 이후 3분기에는 소폭 회복의 기미를 보였으나, 적자 기조는 계속 이어지는 상황입니다.

증권가의 평가는 엇갈리고 있습니다. 한국투자증권은 펄어비스의 1분기 영업손실이 이어질 것으로 전망하며, 주요 투자 포인트였던 붉은사막의 출시 일정 지연과 기존 게임인 검은사막의 매출 감소세를 우려하고 있습니다. 반면, 상상인은 신작 출시 지연을 게임의 완성도를 높이기 위한 과정으로 해석하며, 현재 주가 수준을 저렴한 구간으로 보고 기대감을 표현하고 있습니다.

이러한 분석 속에서도 펄어비스의 주가는 오늘 게임주 강세 분위기와는 다소 동떨어진 모습을 보입니다. 주가는 32,900원을 지나가며 파란 불을 켜고 있습니다. 펄어비스의 내일 실적 발표가 시장에 어떤 영향을 미칠지, 투자자들의 관심이 집중되고 있습니다.

관련뉴스