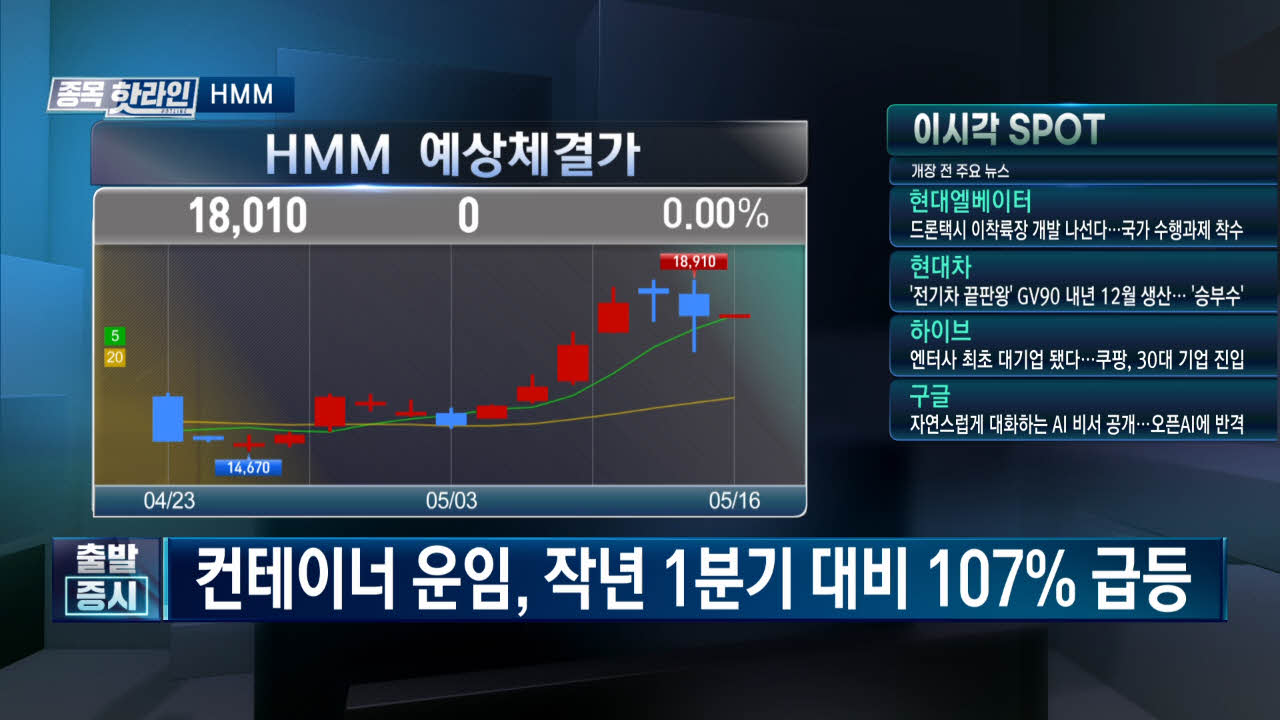

해운업계에서 빼놓을 수 없는 대장주 HMM에 대한 관심이 지속되고 있습니다. 최근 시장에서는 HMM의 주가와 실적, 그리고 재무 상태에 대한 다양한 분석이 이루어지고 있는데요. 전 거래일 대비 2.96% 하락했음에도 불구하고, 기관을 중심으로 6일 연속 순 매수가 이어지고 있으며, 외국인 투자자 역시 대부분의 거래일에서 순 매수를 기록하고 있습니다.

이러한 수급 상황은 HMM의 주가에 긍정적인 영향을 미치고 있으며, 실제로 지난 6거래일 동안 주가는 약 15% 이상 상승하는 모습을 보였습니다. 이와 더불어, 올해 1분기 매출액은 2조 3,200억 원, 영업이익은 4,070억 원을 기록하며 전년 동기 대비 33% 증가하는 등 뛰어난 실적을 공개했습니다. 이는 지난해 저조했던 실적 대비 상당한 개선을 이룬 것으로, 시장에서는 HMM의 실적 모멘텀에 주목하고 있습니다.

또한, 지정학적 리스크로 인해 수해제 운하를 우회하여 희망봉 쪽으로 운항하는 경로가 증가하면서 운임이 급등하는 상황이 발생했습니다. 이러한 배경 하에 상하이 컨테이너 운임지수는 작년 1분기 이후 평균 대비 약 107% 상승했으며, 이는 HMM에게 추가적인 수익 기회를 제공하고 있습니다.

그러나 HMM에게는 여전히 걸림돌이 존재합니다. 최근 HMM은 기존 연구체에 대한 중도 상환 결정을 내렸는데, 이는 재무적인 안정성을 확보하기 위한 조치로 해석됩니다. 그러나 이로 인해 한국해양진흥공사의 지분율이 높아질 가능성이 있으며, 이는 장기적으로 회사에 대한 재무적인 리스크로 작용할 수 있습니다.

이처럼 HMM은 실적 개선과 운임 상승이라는 긍정적인 요소와 함께 재무적인 리스크를 동시에 안고 있습니다. 향후 HMM의 주가와 사업 전략에 어떤 영향을 미칠지 시장의 이목이 집중되고 있으며, 투자자들은 이러한 다양한 요소를 면밀히 분석하여 투자 결정을 내려야 할 것으로 보입니다.

이러한 수급 상황은 HMM의 주가에 긍정적인 영향을 미치고 있으며, 실제로 지난 6거래일 동안 주가는 약 15% 이상 상승하는 모습을 보였습니다. 이와 더불어, 올해 1분기 매출액은 2조 3,200억 원, 영업이익은 4,070억 원을 기록하며 전년 동기 대비 33% 증가하는 등 뛰어난 실적을 공개했습니다. 이는 지난해 저조했던 실적 대비 상당한 개선을 이룬 것으로, 시장에서는 HMM의 실적 모멘텀에 주목하고 있습니다.

또한, 지정학적 리스크로 인해 수해제 운하를 우회하여 희망봉 쪽으로 운항하는 경로가 증가하면서 운임이 급등하는 상황이 발생했습니다. 이러한 배경 하에 상하이 컨테이너 운임지수는 작년 1분기 이후 평균 대비 약 107% 상승했으며, 이는 HMM에게 추가적인 수익 기회를 제공하고 있습니다.

그러나 HMM에게는 여전히 걸림돌이 존재합니다. 최근 HMM은 기존 연구체에 대한 중도 상환 결정을 내렸는데, 이는 재무적인 안정성을 확보하기 위한 조치로 해석됩니다. 그러나 이로 인해 한국해양진흥공사의 지분율이 높아질 가능성이 있으며, 이는 장기적으로 회사에 대한 재무적인 리스크로 작용할 수 있습니다.

이처럼 HMM은 실적 개선과 운임 상승이라는 긍정적인 요소와 함께 재무적인 리스크를 동시에 안고 있습니다. 향후 HMM의 주가와 사업 전략에 어떤 영향을 미칠지 시장의 이목이 집중되고 있으며, 투자자들은 이러한 다양한 요소를 면밀히 분석하여 투자 결정을 내려야 할 것으로 보입니다.

관련뉴스