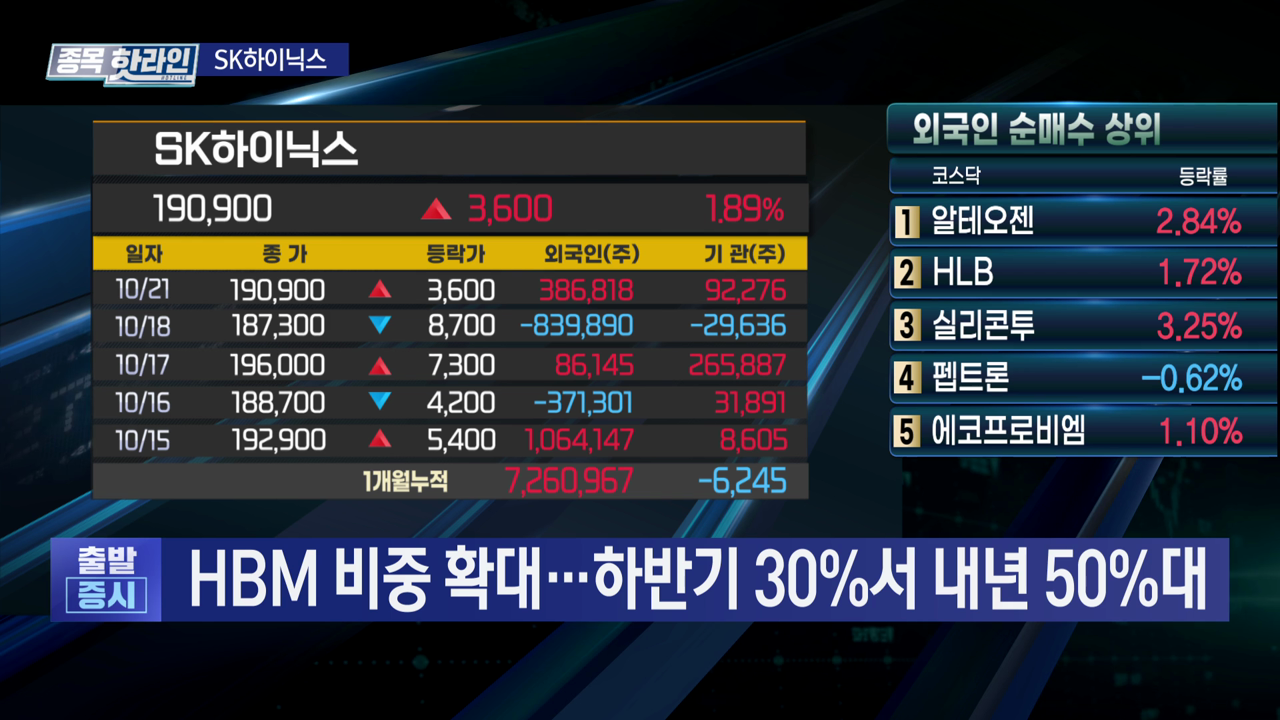

SK하이닉스가 HBM(High Bandwidth Memory)의 효과를 톡톡히 보면서 주목받고 있습니다. 최근 19만 원대를 재탈환한 SK하이닉스는 앞으로도 긍정적인 전망을 받고 있습니다. 특히, 반도체 업계에서는 SK하이닉스와 삼성전자 간의 비교가 이어지고 있으며, 경쟁 우위를 지속하고 있다는 평가를 받고 있습니다.

미국 시장에서 엔비디아의 주가 상승에도 불구하고, 인텔과 같은 3위권 업체들의 주가는 따라가지 않는 상황입니다. 이러한 가운데, SK하이닉스의 3분기 실적 발표가 주목받고 있으며, 컨센서스는 약 6조 후반으로 예상되지만, 실제 실적은 7조를 넘길 것으로 조심스럽게 기대되고 있습니다. 이는 HBM에 대한 높은 수익 덕분으로 분석됩니다.

그러나 SK하이닉스의 HBM 비중이 현재 30% 정도로 예상되며, 나머지 70%는 여전히 기존 반도체에 의존하고 있어, 레거시 반도체 쪽에서의 실적 악화는 피할 수 없을 것으로 보입니다. 이에 비해 삼성전자는 레거시 반도체 쪽의 실적 부진으로 어려움을 겪었습니다. 그런데도, SK하이닉스는 HBM 쪽에서의 경쟁 우위를 지속할 수 있을 것으로 전망됩니다.

SK하이닉스는 반도체에 올인하는 회사로, 삼성전자의 반도체 부문 3분기 영업이익이 4조 대로 예상되는 가운데, SK하이닉스는 이보다 더 나은 성과를 보일 것으로 기대됩니다. 또한, HBM의 비중이 내년에는 40%를 상회할 것으로 예상되며, 이는 SK하이닉스에 충분한 메리트를 제공할 것입니다.

현재 SK하이닉스는 고점 대비 약 23% 하락한 상태이지만, 엔비디아가 신고가를 기록하는 등의 시장 상황을 고려할 때, SK하이닉스의 신고가 가능성은 상당히 높다고 볼 수 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

미국 시장에서 엔비디아의 주가 상승에도 불구하고, 인텔과 같은 3위권 업체들의 주가는 따라가지 않는 상황입니다. 이러한 가운데, SK하이닉스의 3분기 실적 발표가 주목받고 있으며, 컨센서스는 약 6조 후반으로 예상되지만, 실제 실적은 7조를 넘길 것으로 조심스럽게 기대되고 있습니다. 이는 HBM에 대한 높은 수익 덕분으로 분석됩니다.

그러나 SK하이닉스의 HBM 비중이 현재 30% 정도로 예상되며, 나머지 70%는 여전히 기존 반도체에 의존하고 있어, 레거시 반도체 쪽에서의 실적 악화는 피할 수 없을 것으로 보입니다. 이에 비해 삼성전자는 레거시 반도체 쪽의 실적 부진으로 어려움을 겪었습니다. 그런데도, SK하이닉스는 HBM 쪽에서의 경쟁 우위를 지속할 수 있을 것으로 전망됩니다.

SK하이닉스는 반도체에 올인하는 회사로, 삼성전자의 반도체 부문 3분기 영업이익이 4조 대로 예상되는 가운데, SK하이닉스는 이보다 더 나은 성과를 보일 것으로 기대됩니다. 또한, HBM의 비중이 내년에는 40%를 상회할 것으로 예상되며, 이는 SK하이닉스에 충분한 메리트를 제공할 것입니다.

현재 SK하이닉스는 고점 대비 약 23% 하락한 상태이지만, 엔비디아가 신고가를 기록하는 등의 시장 상황을 고려할 때, SK하이닉스의 신고가 가능성은 상당히 높다고 볼 수 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스