(방송 원문입니다.)

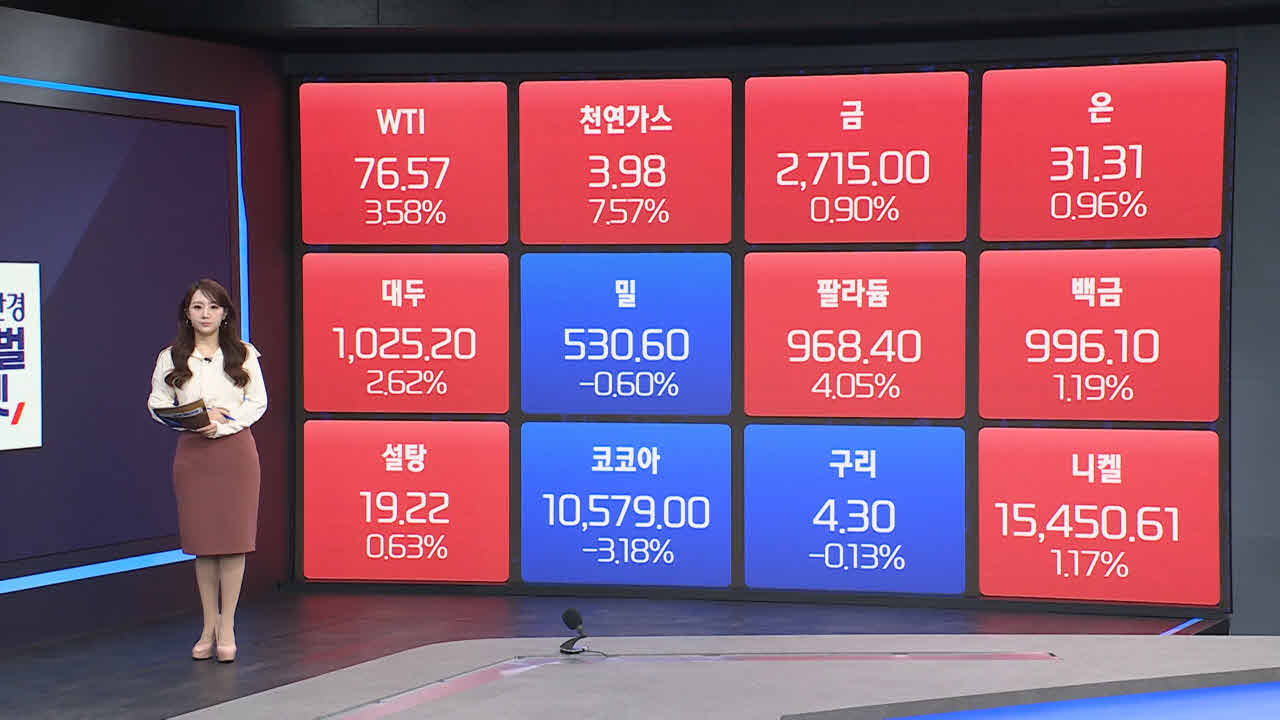

지난 금요일, 원자재 마감 시황도 살펴보겠습니다. 국제유가부터 확인해 보겠습니다. 미국 재무부와 국무부가 러시아의 가즈프롬 네프트 등 일부 에너지 기업들과 러시아산 원유 선박 183척에 대한 제재를 내리자, 유가는 즉각 3.5% 넘게 급등했습니다. 이제 중국과 인도 등 그간 러시아산 원유를 매입하던 국가들은 중동산 원유를 대신 수입할 가능성이 높아졌는데요, 다만 트럼프 차기 대통령이 취임하면 이 조치가 철회될 확률도 배제할 순 없습니다. 이날 WTI는 76달러 중반대, 브렌트유는 79달러 후반대까지 뛰었고요, 미국 천연가스 선물은 우크라이나를 통한 러시아산 가스 중단과 한파 등이 겹치며 25개월래 최고치까지 폭등했습니다. 7% 상승했고요, 3달러 98센트로 4달러에 거의 근접했습니다.

한편, 미국 농무부가 올해 생산량 전망을 하향하자 대두 선물이 2.6% 올랐습니다. 밀 선물은 약보합권, 설탕 선물은 강보합권에 머무르며 휴장 다음날, 큰 등락은 포착되지 않았고요, 코코아 선물은 장중 109.8까지 치솟으며 2년래 최고치를 찍었던 달러인덱스의 영향으로 3% 넘게 크게 빠졌습니다.

금 선물은 자금 유입이 촉진되며 연준의 매파 기조와 달러화 강세에도 불구하고 1% 가깝게 상승불 켰습니다. 강력한 매수세가 이어지며 주간 기준 7주래 최고치로 집계됐습니다. 트럼프 당선인의 집권이 코앞으로 다가온 가운데, 미국 경제에 대한 낙관론이 두드러지며 주요 금속 선물들은 대부분 호조를 보였습니다. 은 선물이 1% 약간 안 되게, 팔라듐 선물이 4%, 백금과 니켈 선물도 1%대 오름폭 키웠습니다.

암호화폐 시황도 살펴보겠습니다. 강력한 암호화폐 옹호론자인 트럼프 차기 대통령의 취임이 약 일주일 앞으로 다가왔지만, 암호화폐 시장은 여전히 부진한 모습입니다.

지난 금요일, 주요 ETF 마감 동향도 살펴보겠습니다. 3대지수 ETF 일제히 하락한 가운데, 섹터별로는 XLK 금융주 ETF가 2.4%, SOXX 반도체 ETF가 2.39%로 낙폭이 가장 컸습니다.

오늘은 ‘글로벌 채권 시장’을 주제로 한 ETF 살펴보겠습니다. 파이낸셜 타임즈는 최근 미국 뿐 아니라 영국과 프랑스 등 주요국들의 채권 시장의 불확실성이 일제히 확대되고 있다고 지적하며, 각국의 경제 및 재정 상황 등을 긴밀하게 주시해야 한다고 보도했습니다.

먼저, ‘아이셰어즈 코어 US 애그리게이트 본드 ETF’, 티커명 AGG입니다. 아이셰어즈에서 운용하고 있고요, 미국 채권 시장을 종합적으로 추종하는 ETF입니다. 국채, 회사채, MBS, 즉 모기지 담보 채권 등으로 구성돼 있습니다. 미국 채권 시장의 벤치마크 역할을 하는 만큼, 미국 채권 ETF 중 가장 대중적으로 인기가 많습니다.

미장 내 채권 ETF들 한꺼번에 모아볼게요. ‘뱅가드 토탈 본드 마켓 ETF’, 티커명 BND 역시 AGG ETF와 마찬가지로 미국 채권 시장을 전체적으로 다룹니다. 역시나 국채, 투자등급 회사채, 모기지 담보 채권 MBS 모두 포함하고 있고요, 특히 듀레이션 약 6.5년, 만기 7~8년 수준의 채권 비중이 높습니다. AGG와 BND ETF는 운용사가 다를 뿐, 전반적으로 비슷합니다. 추종자산이나 운용 보수도 거의 동일하고요, 채권 시장에 대해 분산 투자가 가능하다는 점, 또 변동성이 낮다는 점도 공통된 장점입니다. 단점이라 한다면, 두 ETF 다 금리상승기나 초저금리 환경에서는 상승률이 낮다는 점이겠고요, 또 BND ETF는 물가연동채권, 즉 TIPS를 취급하지 않기 때문에 인플레이션 방어에 취약합니다.

‘뱅가드 토탈 인터내셔널 본드 ETF’, 티커명 BNDX는 미국 외의 글로벌 채권 포트폴리오에 대한 노출을 제공합니다. 주로, 유럽과 일본 등 선진국들의 투자등급 채권이고요, 환헤지 기능을 한다는 점이 특징적입니다. 다양한 나라들에 고루 투자할 수 있다는 부분은 긍정적인 쪽으로 작용했지만, 상대적으로 낮은 수익률과 환율 헤지 비용이 있다는 점은 리스크일 수 있습니다. 마지막으로 ‘아이셰어즈 20년 만기 채권 ETF’, 티커명 TLT는 미국 20년 이상 장기 국채를 따릅니다. 평균 듀레이션 약 17년에서 20년으로 매우 길고요, 그만큼 안정적입니다. 다만, 매우 긴 듀레이션으로 변동성은 클 수 있고, 금리상승기에는 손실이 클 수도 있습니다.

일단, 미국의 지난해 12월 비농업 고용이 전월비 25만 6,000명 증가하며 예상치였던 15만 5,000명을 대폭 웃돌았습니다. 미국의 고용지표가 예상외의 호조를 띠며, 미국의 10년물 국채금리가 장중 4.8%에까지 가까워지며, 14개월 만에 최고치를 기록했습니다. 5%를 돌파할 수 있다는 우려까지 심화되는 가운데, 연준의 금리인하 지연 우려가 대두되며 2년물 국채금리도 4.4% 언저리에 달했고, 30년물 국채금리 역시 장중 5%를 넘기며 14개월래 최고치를 나타냈습니다. 6월 전까지는 연준이 금리를 동결할 것이라는 전망에 이어, 미국의 재정적자까지 악화되며 미국 채권 시장은 올해 내내 불안정한 흐름을 이어갈 것이라는 전문가들의 비관론이 지배적입니다.

실제로, 국제통화기금 IMF는 작년 한해 동안의 미국과 프랑스, 그리고 영국의 정부부채가 국내총생산 GDP의 100%를 넘어갈 것이라고 내다보고 있습니다. 영국의 국채 시장도 크게 다르지 않습니다. 대규모 차입 예산안 발표 이후 10년물 국채금리가 4.8%로, 15년 만에 최고치, 30년물 국채금리도 5.4%로, 21세기 들어 최고 수준인데요, 채권 추가 발행과 극심한 인플레이션, 그리고 미국 국채의 부진의 영향도 함께 반영됐다는 평가입니다. 미국 국채금리의 급등으로 인해, 독일의 10년물 국채금리도 반년만에 가장 높은 2.5%, 일본의 10년물 국채금리도 13년래 최고치인 1.18%를 뚫자, 배런스는 세계 채권 시장의 불안을 초래하고 있는, 초월적인 원인은 바로 미국이라고 전하기도 했습니다.

프랑스도 정치적 혼란으로 긴축 예산안 통과에 실패하며 차입 비용이 심지어 그리스보다 높아졌고요, JP모간 등 월가 IB들이 보는 프랑스 국채 신용등급이 강등될 가능성 역시 30%를 넘어가고 있습니다. 관련해 국제결제은행 BIS는 지난 12월, 국가 부채 문제가 세계 경제를 위협하는 가장 큰 요인이라고 경고했습니다.

실제로, 영국에서도 높아진 차입 비용으로 레이첼 리브스 재무장관이 오는 3월에 공개할 예산안에서 재정 규율을 지키지 못할 것이라는 관측도 나오고 있습니다. 파이낸셜 타임즈는 주요국 채권 시장의 이 같은 모습은 세계 경제의 구조적인 문제를 내포하고 있다는 입장입니다.

각국 정부가 경기부양을 위해 막대한 자금을 투입했지만 결국 이른바 ‘부채 폭탄’을 떠안게 됐으며, 이제 국가기관들은 과도한 부채와 방만한 정부의 재정 운용에 대한 책임을 물어야 하는 상황이 된 겁니다. 선진국들을 압도하고 있는 금리상승과 물가 압력 역시 미결과제고요, 이런 가운데 재정 건전에 대한 부분도 여전히 장애물로 남아있습니다. 정부가 재정 규율을 확립하고 성장 전략을 제시하지 못한다면 채권 시장, 혹은 더 나아가 경제 전체가 흔들릴 것임은 너무나도 자명합니다. 이제 각 나라들의 정부가 단기적인 경기 회복 뿐 아니라 장기적인 차원에서의 성장 기반 마련에도 총력을 다해야 할 시점이겠습니다.

최보화 외신캐스터

지난 금요일, 원자재 마감 시황도 살펴보겠습니다. 국제유가부터 확인해 보겠습니다. 미국 재무부와 국무부가 러시아의 가즈프롬 네프트 등 일부 에너지 기업들과 러시아산 원유 선박 183척에 대한 제재를 내리자, 유가는 즉각 3.5% 넘게 급등했습니다. 이제 중국과 인도 등 그간 러시아산 원유를 매입하던 국가들은 중동산 원유를 대신 수입할 가능성이 높아졌는데요, 다만 트럼프 차기 대통령이 취임하면 이 조치가 철회될 확률도 배제할 순 없습니다. 이날 WTI는 76달러 중반대, 브렌트유는 79달러 후반대까지 뛰었고요, 미국 천연가스 선물은 우크라이나를 통한 러시아산 가스 중단과 한파 등이 겹치며 25개월래 최고치까지 폭등했습니다. 7% 상승했고요, 3달러 98센트로 4달러에 거의 근접했습니다.

한편, 미국 농무부가 올해 생산량 전망을 하향하자 대두 선물이 2.6% 올랐습니다. 밀 선물은 약보합권, 설탕 선물은 강보합권에 머무르며 휴장 다음날, 큰 등락은 포착되지 않았고요, 코코아 선물은 장중 109.8까지 치솟으며 2년래 최고치를 찍었던 달러인덱스의 영향으로 3% 넘게 크게 빠졌습니다.

금 선물은 자금 유입이 촉진되며 연준의 매파 기조와 달러화 강세에도 불구하고 1% 가깝게 상승불 켰습니다. 강력한 매수세가 이어지며 주간 기준 7주래 최고치로 집계됐습니다. 트럼프 당선인의 집권이 코앞으로 다가온 가운데, 미국 경제에 대한 낙관론이 두드러지며 주요 금속 선물들은 대부분 호조를 보였습니다. 은 선물이 1% 약간 안 되게, 팔라듐 선물이 4%, 백금과 니켈 선물도 1%대 오름폭 키웠습니다.

암호화폐 시황도 살펴보겠습니다. 강력한 암호화폐 옹호론자인 트럼프 차기 대통령의 취임이 약 일주일 앞으로 다가왔지만, 암호화폐 시장은 여전히 부진한 모습입니다.

지난 금요일, 주요 ETF 마감 동향도 살펴보겠습니다. 3대지수 ETF 일제히 하락한 가운데, 섹터별로는 XLK 금융주 ETF가 2.4%, SOXX 반도체 ETF가 2.39%로 낙폭이 가장 컸습니다.

오늘은 ‘글로벌 채권 시장’을 주제로 한 ETF 살펴보겠습니다. 파이낸셜 타임즈는 최근 미국 뿐 아니라 영국과 프랑스 등 주요국들의 채권 시장의 불확실성이 일제히 확대되고 있다고 지적하며, 각국의 경제 및 재정 상황 등을 긴밀하게 주시해야 한다고 보도했습니다.

먼저, ‘아이셰어즈 코어 US 애그리게이트 본드 ETF’, 티커명 AGG입니다. 아이셰어즈에서 운용하고 있고요, 미국 채권 시장을 종합적으로 추종하는 ETF입니다. 국채, 회사채, MBS, 즉 모기지 담보 채권 등으로 구성돼 있습니다. 미국 채권 시장의 벤치마크 역할을 하는 만큼, 미국 채권 ETF 중 가장 대중적으로 인기가 많습니다.

미장 내 채권 ETF들 한꺼번에 모아볼게요. ‘뱅가드 토탈 본드 마켓 ETF’, 티커명 BND 역시 AGG ETF와 마찬가지로 미국 채권 시장을 전체적으로 다룹니다. 역시나 국채, 투자등급 회사채, 모기지 담보 채권 MBS 모두 포함하고 있고요, 특히 듀레이션 약 6.5년, 만기 7~8년 수준의 채권 비중이 높습니다. AGG와 BND ETF는 운용사가 다를 뿐, 전반적으로 비슷합니다. 추종자산이나 운용 보수도 거의 동일하고요, 채권 시장에 대해 분산 투자가 가능하다는 점, 또 변동성이 낮다는 점도 공통된 장점입니다. 단점이라 한다면, 두 ETF 다 금리상승기나 초저금리 환경에서는 상승률이 낮다는 점이겠고요, 또 BND ETF는 물가연동채권, 즉 TIPS를 취급하지 않기 때문에 인플레이션 방어에 취약합니다.

‘뱅가드 토탈 인터내셔널 본드 ETF’, 티커명 BNDX는 미국 외의 글로벌 채권 포트폴리오에 대한 노출을 제공합니다. 주로, 유럽과 일본 등 선진국들의 투자등급 채권이고요, 환헤지 기능을 한다는 점이 특징적입니다. 다양한 나라들에 고루 투자할 수 있다는 부분은 긍정적인 쪽으로 작용했지만, 상대적으로 낮은 수익률과 환율 헤지 비용이 있다는 점은 리스크일 수 있습니다. 마지막으로 ‘아이셰어즈 20년 만기 채권 ETF’, 티커명 TLT는 미국 20년 이상 장기 국채를 따릅니다. 평균 듀레이션 약 17년에서 20년으로 매우 길고요, 그만큼 안정적입니다. 다만, 매우 긴 듀레이션으로 변동성은 클 수 있고, 금리상승기에는 손실이 클 수도 있습니다.

일단, 미국의 지난해 12월 비농업 고용이 전월비 25만 6,000명 증가하며 예상치였던 15만 5,000명을 대폭 웃돌았습니다. 미국의 고용지표가 예상외의 호조를 띠며, 미국의 10년물 국채금리가 장중 4.8%에까지 가까워지며, 14개월 만에 최고치를 기록했습니다. 5%를 돌파할 수 있다는 우려까지 심화되는 가운데, 연준의 금리인하 지연 우려가 대두되며 2년물 국채금리도 4.4% 언저리에 달했고, 30년물 국채금리 역시 장중 5%를 넘기며 14개월래 최고치를 나타냈습니다. 6월 전까지는 연준이 금리를 동결할 것이라는 전망에 이어, 미국의 재정적자까지 악화되며 미국 채권 시장은 올해 내내 불안정한 흐름을 이어갈 것이라는 전문가들의 비관론이 지배적입니다.

실제로, 국제통화기금 IMF는 작년 한해 동안의 미국과 프랑스, 그리고 영국의 정부부채가 국내총생산 GDP의 100%를 넘어갈 것이라고 내다보고 있습니다. 영국의 국채 시장도 크게 다르지 않습니다. 대규모 차입 예산안 발표 이후 10년물 국채금리가 4.8%로, 15년 만에 최고치, 30년물 국채금리도 5.4%로, 21세기 들어 최고 수준인데요, 채권 추가 발행과 극심한 인플레이션, 그리고 미국 국채의 부진의 영향도 함께 반영됐다는 평가입니다. 미국 국채금리의 급등으로 인해, 독일의 10년물 국채금리도 반년만에 가장 높은 2.5%, 일본의 10년물 국채금리도 13년래 최고치인 1.18%를 뚫자, 배런스는 세계 채권 시장의 불안을 초래하고 있는, 초월적인 원인은 바로 미국이라고 전하기도 했습니다.

프랑스도 정치적 혼란으로 긴축 예산안 통과에 실패하며 차입 비용이 심지어 그리스보다 높아졌고요, JP모간 등 월가 IB들이 보는 프랑스 국채 신용등급이 강등될 가능성 역시 30%를 넘어가고 있습니다. 관련해 국제결제은행 BIS는 지난 12월, 국가 부채 문제가 세계 경제를 위협하는 가장 큰 요인이라고 경고했습니다.

실제로, 영국에서도 높아진 차입 비용으로 레이첼 리브스 재무장관이 오는 3월에 공개할 예산안에서 재정 규율을 지키지 못할 것이라는 관측도 나오고 있습니다. 파이낸셜 타임즈는 주요국 채권 시장의 이 같은 모습은 세계 경제의 구조적인 문제를 내포하고 있다는 입장입니다.

각국 정부가 경기부양을 위해 막대한 자금을 투입했지만 결국 이른바 ‘부채 폭탄’을 떠안게 됐으며, 이제 국가기관들은 과도한 부채와 방만한 정부의 재정 운용에 대한 책임을 물어야 하는 상황이 된 겁니다. 선진국들을 압도하고 있는 금리상승과 물가 압력 역시 미결과제고요, 이런 가운데 재정 건전에 대한 부분도 여전히 장애물로 남아있습니다. 정부가 재정 규율을 확립하고 성장 전략을 제시하지 못한다면 채권 시장, 혹은 더 나아가 경제 전체가 흔들릴 것임은 너무나도 자명합니다. 이제 각 나라들의 정부가 단기적인 경기 회복 뿐 아니라 장기적인 차원에서의 성장 기반 마련에도 총력을 다해야 할 시점이겠습니다.

최보화 외신캐스터

관련뉴스