[P2P 성장통] 신용세탁?…신용평가 반영되면 '우수수' 등급 하락 우려

개인신평사, 연내 P2P 대출 신용평가에 반영 예정

(서울=연합뉴스) 금융팀 = 개인 간(P2P) 대출이 '신용등급 세탁' 수단으로 퍼지고 있다.

개인 신용평가사에서 개인 신용등급을 산정할 때 P2P 대출을 반영하지 않고 있어서다.

그러나 조만간 신평사들이 P2P 대출 기록을 활용할 예정이어서 현재 P2P 대출을 받은 사람들의 신용등급이 다시 떨어질 수 있다는 우려가 나온다.

18일 금융권에 따르면 P2P 대출을 받아 다른 2금융권 대출을 갚은 사람 중 신용등급이 크게 올라가는 경우가 많다.

개인 신용등급을 평가할 때는 대출 규모나 연체 기록은 물론이고 어느 기관에서 대출 받았는지도 매우 중요한 요소다.

예컨대 신용등급이 같은 A씨와 B씨가 각각 저축은행과 시중은행에서 500만원을 대출받았다면 대출액이 같아도 저축은행에서 대출 받은 A씨의 신용 평점이 시중은행에서 대출 받은 B씨보다 낮아진다.

그러나 A씨가 P2P에서 대출을 받아 저축은행 대출 500만원을 갚으면 상황은 달라진다.

P2P 대출은 신용평가에 반영되지 않다 보니 저축은행 대출은 모두 사라지고 남은 대출도 0원이 되기 때문이다.

이 덕분에 A씨의 신용등급은 다시 올라가 B씨보다 신용등급이 좋아지는 상황이 된다.

일부 P2P업체들은 이 같은 신용등급 세탁 효과를 마케팅 수단으로 활용하기도 한다.

문제는 앞으로 신평사들이 P2P 대출을 신용평가에 반영할 계획이라는 점이다.

신평사들은 현재 P2P 업체들의 대출 기록을 모으면서 신용등급에 반영할 준비를 하고 있다.

신평사는 충분한 기록이 쌓이고 신용평가에 적용할 수 있는 상관관계 분석이 정리되면 P2P 대출도 신용등급에 반영할 계획이다.

이처럼 신평사에서 P2P 대출을 신용평가에 반영하면 신용평가 체계에서는 없던 대출이 갑자기 생겨 이전보다 신용등급이 떨어질 수 있다.

일각에서는 P2P 대출이 신용평가에 반영되면 P2P 대출이 대부업 대출로 분류돼 신용등급이 급격히 하락할 것이란 우려도 나온다.

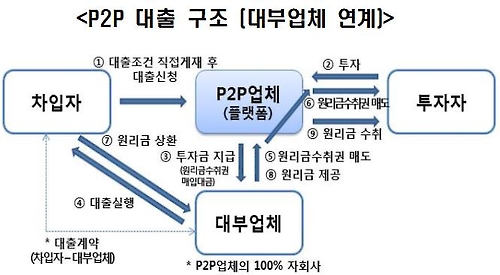

P2P 회사들은 대부분 대부업체를 자회사로 두고 이 회사를 통해 대출이 이뤄지기 때문이다.

다만 신평사들은 금리나 이용 고객층, 대출시장 성격 면에서도 대부업체와 P2P는 다르다는 점을 반영할 계획이다.

또 신평사가 개인신용등급을 평가할때 앞으로 대출 기관보다는 대출 금리 수준을 평가지표로 활용할 계획이어서 카드론 대출과 비슷한 수준으로 신용 평가가 적용될 것으로 보인다.

신평사 관계자는 "P2P 대출시장이 계속해서 커지고 있어 조만간 이를 신용등급에 반영할 계획"이라며 "P2P 대출을 이용하는 고객이나 금리 등을 반영해 어떤 시장으로 분류할지 연구하는 단계"라고 말했다.

laecorp@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

개인신평사, 연내 P2P 대출 신용평가에 반영 예정

(서울=연합뉴스) 금융팀 = 개인 간(P2P) 대출이 '신용등급 세탁' 수단으로 퍼지고 있다.

개인 신용평가사에서 개인 신용등급을 산정할 때 P2P 대출을 반영하지 않고 있어서다.

그러나 조만간 신평사들이 P2P 대출 기록을 활용할 예정이어서 현재 P2P 대출을 받은 사람들의 신용등급이 다시 떨어질 수 있다는 우려가 나온다.

18일 금융권에 따르면 P2P 대출을 받아 다른 2금융권 대출을 갚은 사람 중 신용등급이 크게 올라가는 경우가 많다.

개인 신용등급을 평가할 때는 대출 규모나 연체 기록은 물론이고 어느 기관에서 대출 받았는지도 매우 중요한 요소다.

예컨대 신용등급이 같은 A씨와 B씨가 각각 저축은행과 시중은행에서 500만원을 대출받았다면 대출액이 같아도 저축은행에서 대출 받은 A씨의 신용 평점이 시중은행에서 대출 받은 B씨보다 낮아진다.

그러나 A씨가 P2P에서 대출을 받아 저축은행 대출 500만원을 갚으면 상황은 달라진다.

P2P 대출은 신용평가에 반영되지 않다 보니 저축은행 대출은 모두 사라지고 남은 대출도 0원이 되기 때문이다.

이 덕분에 A씨의 신용등급은 다시 올라가 B씨보다 신용등급이 좋아지는 상황이 된다.

일부 P2P업체들은 이 같은 신용등급 세탁 효과를 마케팅 수단으로 활용하기도 한다.

문제는 앞으로 신평사들이 P2P 대출을 신용평가에 반영할 계획이라는 점이다.

신평사들은 현재 P2P 업체들의 대출 기록을 모으면서 신용등급에 반영할 준비를 하고 있다.

신평사는 충분한 기록이 쌓이고 신용평가에 적용할 수 있는 상관관계 분석이 정리되면 P2P 대출도 신용등급에 반영할 계획이다.

이처럼 신평사에서 P2P 대출을 신용평가에 반영하면 신용평가 체계에서는 없던 대출이 갑자기 생겨 이전보다 신용등급이 떨어질 수 있다.

일각에서는 P2P 대출이 신용평가에 반영되면 P2P 대출이 대부업 대출로 분류돼 신용등급이 급격히 하락할 것이란 우려도 나온다.

P2P 회사들은 대부분 대부업체를 자회사로 두고 이 회사를 통해 대출이 이뤄지기 때문이다.

다만 신평사들은 금리나 이용 고객층, 대출시장 성격 면에서도 대부업체와 P2P는 다르다는 점을 반영할 계획이다.

또 신평사가 개인신용등급을 평가할때 앞으로 대출 기관보다는 대출 금리 수준을 평가지표로 활용할 계획이어서 카드론 대출과 비슷한 수준으로 신용 평가가 적용될 것으로 보인다.

신평사 관계자는 "P2P 대출시장이 계속해서 커지고 있어 조만간 이를 신용등급에 반영할 계획"이라며 "P2P 대출을 이용하는 고객이나 금리 등을 반영해 어떤 시장으로 분류할지 연구하는 단계"라고 말했다.

laecorp@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스