[금융꿀팁] 갱신형·비갱신형 보험 차이 아시나요

금감원, 보험가입 전 알아야 할 다섯가지 소개

(서울=연합뉴스) 구정모 기자 = 40세 직장인 A씨는 아버지가 암 진단을 받은 것을 보고 혹시나 싶어 B보험사의 갱신형 암보험에 들었다.

어느 날 갱신보험료가 큰 폭으로 인상된다는 뉴스를 접하고는 예전에 가입한 보험의 내용을 들여다보니 예상 갱신보험료가 지속해서 올라 가입 당시의 비(非)갱신형 상품보다 내야 할 보험료가 많다는 것을 알게 됐다.

게다가 퇴직한 60세 이후에도 만기까지 보험료를 계속 내야 한다는 사실을 알고 후회하게 됐다.

A씨처럼 막연한 생각으로 보험에 가입했다가 원하는 보장을 받지 못하고 보험료만 꼬박꼬박 내야 하는 상황에 부닥칠 수 있다.

금융감독원은 금융꿀팁 200선의 하나로 보험에 가입하기 전 알아둬야 할 다섯 가지를 소개했다.

우선 보험상품은 미래의 예측하기 어려운 위험에 대한 보장과 노후 자금을 마련하기 위한 상품이라는 점을 명심해야 한다.

단기간에 목돈을 마련하거나 투자수익을 올리려는 목적의 예·적금이나 주식·펀드와는 다르다.

특히 보험은 장기간 유지하는 것을 전제로 설계됐기에 계약 초기에 해지하면 원금보다 적은 환급금을 받게 된다.

보험은 크게 보장성보험과 저축성보험으로 구분되므로 자신의 보험가입 목적에 맞춰 상품을 선택하는 것이 바람직하다.

보장 범위 내의 사고가 발생할 경우 보험금을 받을 수 있는 상품이 보장성보험이다. 상해보험, 실손의료보험 등이 보장성보험의 대표적인 사례다.

저축성보험은 납부하는 보험료에 일정 이율이나 자산운용 실적에 연동된 이자가 붙어 만기 시 납입보험료보다 큰 보험금을 받을 수 있는 상품이다. 종신보험, 연금보험 등이 있다.

보험 광고에서 '하루 커피 한 잔 가격으로 평생 보장이 가능하다'고 하지만 매월 납입하는 보험료가 적더라도 수십년 동안 내게 되면 고급 승용차 1대 가격에 해당할 수 있다.

금융소비자 정보포털 '파인'(http://fine.fss.or.kr)이나 생명·손해보험협회 상품공시 사이트에서 보험료를 꼼꼼하게 확인하고서 가입해야 하겠다.

암보험이라고 해서 다 같은 암보험이 아니다. 보험마다 보장하는 범위가 다르고 또 보험금 지급제한 사유도 제각각이다.

보험사는 약관에 따라 보험금을 지급하므로 약관을 반드시 살펴봐야 하고 약관의 내용이 많다면 소비자가 알기 쉽게 설명된 상품설명서를 자세하게 확인해야 한다.

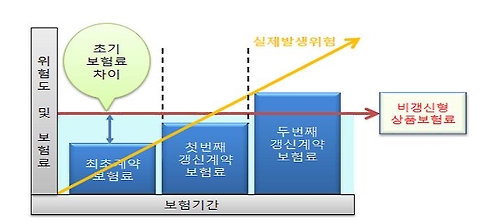

A씨의 사례와 같이 자신이 가입할 보험이 갱신형인지 비갱신형인지도 알아봐야 한다.

갱신형은 일정 기간 지난 후 내야 할 보험료가 변경되는 상품이고, 비갱신형은 계약 종료 때까지 보험료가 일정한 상품이다.

갱신형은 초기 보험료가 저렴하지만 3년이나 5년 등 일정 기간마다 보험료가 갱신돼 지속해서 오를 수 있다.

비갱신형은 초기 보험료가 비싼 대신 만기까지 그 보험료가 유지되므로 장기적으로는 저렴할 수 있다.

따라서 가입자의 나이와 향후 경제적 형편에 따라 보험료를 아낄 수 있는 방향으로 상품을 선택해야 하겠다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금감원, 보험가입 전 알아야 할 다섯가지 소개

(서울=연합뉴스) 구정모 기자 = 40세 직장인 A씨는 아버지가 암 진단을 받은 것을 보고 혹시나 싶어 B보험사의 갱신형 암보험에 들었다.

어느 날 갱신보험료가 큰 폭으로 인상된다는 뉴스를 접하고는 예전에 가입한 보험의 내용을 들여다보니 예상 갱신보험료가 지속해서 올라 가입 당시의 비(非)갱신형 상품보다 내야 할 보험료가 많다는 것을 알게 됐다.

게다가 퇴직한 60세 이후에도 만기까지 보험료를 계속 내야 한다는 사실을 알고 후회하게 됐다.

A씨처럼 막연한 생각으로 보험에 가입했다가 원하는 보장을 받지 못하고 보험료만 꼬박꼬박 내야 하는 상황에 부닥칠 수 있다.

금융감독원은 금융꿀팁 200선의 하나로 보험에 가입하기 전 알아둬야 할 다섯 가지를 소개했다.

우선 보험상품은 미래의 예측하기 어려운 위험에 대한 보장과 노후 자금을 마련하기 위한 상품이라는 점을 명심해야 한다.

단기간에 목돈을 마련하거나 투자수익을 올리려는 목적의 예·적금이나 주식·펀드와는 다르다.

특히 보험은 장기간 유지하는 것을 전제로 설계됐기에 계약 초기에 해지하면 원금보다 적은 환급금을 받게 된다.

보험은 크게 보장성보험과 저축성보험으로 구분되므로 자신의 보험가입 목적에 맞춰 상품을 선택하는 것이 바람직하다.

보장 범위 내의 사고가 발생할 경우 보험금을 받을 수 있는 상품이 보장성보험이다. 상해보험, 실손의료보험 등이 보장성보험의 대표적인 사례다.

저축성보험은 납부하는 보험료에 일정 이율이나 자산운용 실적에 연동된 이자가 붙어 만기 시 납입보험료보다 큰 보험금을 받을 수 있는 상품이다. 종신보험, 연금보험 등이 있다.

보험 광고에서 '하루 커피 한 잔 가격으로 평생 보장이 가능하다'고 하지만 매월 납입하는 보험료가 적더라도 수십년 동안 내게 되면 고급 승용차 1대 가격에 해당할 수 있다.

금융소비자 정보포털 '파인'(http://fine.fss.or.kr)이나 생명·손해보험협회 상품공시 사이트에서 보험료를 꼼꼼하게 확인하고서 가입해야 하겠다.

암보험이라고 해서 다 같은 암보험이 아니다. 보험마다 보장하는 범위가 다르고 또 보험금 지급제한 사유도 제각각이다.

보험사는 약관에 따라 보험금을 지급하므로 약관을 반드시 살펴봐야 하고 약관의 내용이 많다면 소비자가 알기 쉽게 설명된 상품설명서를 자세하게 확인해야 한다.

A씨의 사례와 같이 자신이 가입할 보험이 갱신형인지 비갱신형인지도 알아봐야 한다.

갱신형은 일정 기간 지난 후 내야 할 보험료가 변경되는 상품이고, 비갱신형은 계약 종료 때까지 보험료가 일정한 상품이다.

갱신형은 초기 보험료가 저렴하지만 3년이나 5년 등 일정 기간마다 보험료가 갱신돼 지속해서 오를 수 있다.

비갱신형은 초기 보험료가 비싼 대신 만기까지 그 보험료가 유지되므로 장기적으로는 저렴할 수 있다.

따라서 가입자의 나이와 향후 경제적 형편에 따라 보험료를 아낄 수 있는 방향으로 상품을 선택해야 하겠다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스