[금융꿀팁] 해외 체류기간 실손보험료 돌려받는다

실손보험에서 약값도 보장…약국 영수증 챙겨야

고액 의료비 부담되면 '의료비 신속지급제도'를 활용

(서울=연합뉴스) 구정모 기자 = 사업가 남재필(55·가명) 씨는 본인을 포함해 가족 모두를 실손의료보험에 가입시키고 매달 보험료로 9만1천645원을 내고 있다.

그런데 남씨의 딸이 지난 한해 영국의 모 대학에 교환학생으로 연수를 다녀왔다.

딸이 그 기간 국내에서 진료를 받을 수 없는데도 딸 보험료로 매달 1만1천346원으로 내야 하는 것이 불합리하다고 남씨는 생각했다.

남씨의 딸과 같이 장기간 해외에 체류하는 탓에 보험의 혜택을 받지 못했을 경우에도 보험료를 꼬박꼬박 내야 할까.

금융감독원이 15일 금융꿀팁 200선의 하나로 소개한 '실손의료보험 가입자가 알아둘 필수정보: 가입 이후'의 내용을 보면 이에 대한 대처법이 나와 있다.

우선 해외여행 중 병에 걸렸거나 다쳤더라도 국내로 돌아와 치료를 받으면 국내 실손의료보험에서 보험금을 받을 수 있다.

단, 해외 의료기관에서 발생한 의료비에 대해서는 국내 실손의료보험이 보장해주지 않는다.

해외 의료기관의 의료비도 보장받고 싶다면 출국 전 해외 실손의료비 보장이 포함된 해외여행보험에 가입하면 된다.

남씨의 딸과 같이 해외에서 3개월 이상 장기간 체류할 경우 보험료를 일시적으로 납입 중지하거나 사후에 환급받는 방안이 있을 수 있다.

국내 실손보험과 같은 회사의 해외실손보험에 가입했다면 국내 실손보험 납입을 일정 기간 중지할 수 있다. 중지 기간이 끝나면 국내 실손보험은 자동으로 부활한다.

해외실손보험에 가입하지 않았거나 다른 회사의 해외실손보험에 가입한 경우엔 국내에 돌아와서 해외 체류를 입증하는 서류를 보험회사에 제출하면 해당 기간 냈던 보험료를 돌려받을 수 있다.

이밖에 실손의료보험에 대해 알아둬야 할 점이 적지 않다.

치료 목적으로 의사 처방을 받아 구입한 약값도 보장되는 점을 명심하자.

약값으로 지출한 비용 중 처방조제비 공제금액을 제외한 부분에 대해서 보험금을 받을 수 있으므로 약국 영수증을 반드시 챙겨야 한다.

입원환자가 퇴원하면서 치료 목적으로 처방받은 약값은 입원 의료비로 보험금을 받을 수 있다. 최대 5천만원 이내에서 본인이 가입한 상품의 입원보장 한도까지 보장받는다.

대개 100만원 이하 보험금은 모바일 애플리케이션으로 청구할 수 있어 굳이 보험회사를 방문할 필요가 없다.

현재 실손보험 판매사 25개사 중 13개사가 모바일 앱을 운영하고 있고 올 상반기 중으로 3개사가 도입할 예정이다.

보험금을 청구한 후 보험회사 홈페이지의 '보험금 지급내역 조회시스템'에서 진행 상황, 보험금 산출내역 등을 확인할 수 있다.

실손보험은 본인부담금액, 보장제외금액, 입원·통원 여부 등에 따라 세부 보험금 지급이 다르므로 조회시스템에서 보험금의 세부 정보를 알아 둘 필요가 있다.

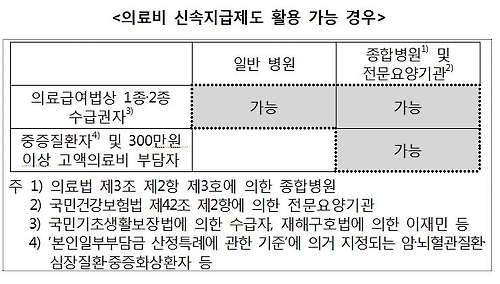

경제적으로 어렵거나 의료비가 많이 나온다면 보험금의 일부를 미리 받는 '의료비 신속지급제도'를 활용하는 것이 좋은 방법일 수 있다.

기초생활보장 수급자에 해당하는 의료급여법상 1·2종 수급권자, 중증질환자, 본인부담금액 기준으로 의료비 중간정산액이 300만원 이상의 고액의료비 부담자가 대상이다.

진료비 세부내역서를 중간진료비 고지서와 함께 보험회사에 제출하면 예상 보험금의 70%를 미리 받을 수 있다.

단, 의료급여법상 1·2종 수급권자는 모든 병원에서 이 제도를 이용할 수 있지만 중증질환자나 고액의료비 부담자는 종합병원과 전문요양기관으로 한정된다.

2014년 4월 이후 실손보험에 가입한 이들 중 의료급여 수급권자에 해당하면 보험료 일부를 할인받을 수 있다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

실손보험에서 약값도 보장…약국 영수증 챙겨야

고액 의료비 부담되면 '의료비 신속지급제도'를 활용

(서울=연합뉴스) 구정모 기자 = 사업가 남재필(55·가명) 씨는 본인을 포함해 가족 모두를 실손의료보험에 가입시키고 매달 보험료로 9만1천645원을 내고 있다.

그런데 남씨의 딸이 지난 한해 영국의 모 대학에 교환학생으로 연수를 다녀왔다.

딸이 그 기간 국내에서 진료를 받을 수 없는데도 딸 보험료로 매달 1만1천346원으로 내야 하는 것이 불합리하다고 남씨는 생각했다.

남씨의 딸과 같이 장기간 해외에 체류하는 탓에 보험의 혜택을 받지 못했을 경우에도 보험료를 꼬박꼬박 내야 할까.

금융감독원이 15일 금융꿀팁 200선의 하나로 소개한 '실손의료보험 가입자가 알아둘 필수정보: 가입 이후'의 내용을 보면 이에 대한 대처법이 나와 있다.

우선 해외여행 중 병에 걸렸거나 다쳤더라도 국내로 돌아와 치료를 받으면 국내 실손의료보험에서 보험금을 받을 수 있다.

단, 해외 의료기관에서 발생한 의료비에 대해서는 국내 실손의료보험이 보장해주지 않는다.

해외 의료기관의 의료비도 보장받고 싶다면 출국 전 해외 실손의료비 보장이 포함된 해외여행보험에 가입하면 된다.

남씨의 딸과 같이 해외에서 3개월 이상 장기간 체류할 경우 보험료를 일시적으로 납입 중지하거나 사후에 환급받는 방안이 있을 수 있다.

국내 실손보험과 같은 회사의 해외실손보험에 가입했다면 국내 실손보험 납입을 일정 기간 중지할 수 있다. 중지 기간이 끝나면 국내 실손보험은 자동으로 부활한다.

해외실손보험에 가입하지 않았거나 다른 회사의 해외실손보험에 가입한 경우엔 국내에 돌아와서 해외 체류를 입증하는 서류를 보험회사에 제출하면 해당 기간 냈던 보험료를 돌려받을 수 있다.

이밖에 실손의료보험에 대해 알아둬야 할 점이 적지 않다.

치료 목적으로 의사 처방을 받아 구입한 약값도 보장되는 점을 명심하자.

약값으로 지출한 비용 중 처방조제비 공제금액을 제외한 부분에 대해서 보험금을 받을 수 있으므로 약국 영수증을 반드시 챙겨야 한다.

입원환자가 퇴원하면서 치료 목적으로 처방받은 약값은 입원 의료비로 보험금을 받을 수 있다. 최대 5천만원 이내에서 본인이 가입한 상품의 입원보장 한도까지 보장받는다.

대개 100만원 이하 보험금은 모바일 애플리케이션으로 청구할 수 있어 굳이 보험회사를 방문할 필요가 없다.

현재 실손보험 판매사 25개사 중 13개사가 모바일 앱을 운영하고 있고 올 상반기 중으로 3개사가 도입할 예정이다.

보험금을 청구한 후 보험회사 홈페이지의 '보험금 지급내역 조회시스템'에서 진행 상황, 보험금 산출내역 등을 확인할 수 있다.

실손보험은 본인부담금액, 보장제외금액, 입원·통원 여부 등에 따라 세부 보험금 지급이 다르므로 조회시스템에서 보험금의 세부 정보를 알아 둘 필요가 있다.

경제적으로 어렵거나 의료비가 많이 나온다면 보험금의 일부를 미리 받는 '의료비 신속지급제도'를 활용하는 것이 좋은 방법일 수 있다.

기초생활보장 수급자에 해당하는 의료급여법상 1·2종 수급권자, 중증질환자, 본인부담금액 기준으로 의료비 중간정산액이 300만원 이상의 고액의료비 부담자가 대상이다.

진료비 세부내역서를 중간진료비 고지서와 함께 보험회사에 제출하면 예상 보험금의 70%를 미리 받을 수 있다.

단, 의료급여법상 1·2종 수급권자는 모든 병원에서 이 제도를 이용할 수 있지만 중증질환자나 고액의료비 부담자는 종합병원과 전문요양기관으로 한정된다.

2014년 4월 이후 실손보험에 가입한 이들 중 의료급여 수급권자에 해당하면 보험료 일부를 할인받을 수 있다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스