취약차주 대출 68%가 2금융권서 빌린 돈

취약차주 신용대출 비중은 전체의 2배

(서울=연합뉴스) 김지훈 기자 = 신용도와 소득이 낮고 여러 금융회사에서 대출을 받은 이른바 '취약차주'들의 대출금 중 2금융권에서 빌린 돈이 68%를 차지하고, 신용대출 비중도 전체 평균의 2배에 달하는 것으로 조사됐다.

한국은행은 30일 국회 기재위 현안보고 자료에서 가계부문 전체 채무상환 능력은 대체로 양호하지만, 취약차주는 금리상승에 따른 추가 이자 부담이 커질 것으로 우려된다며 이렇게 밝혔다.

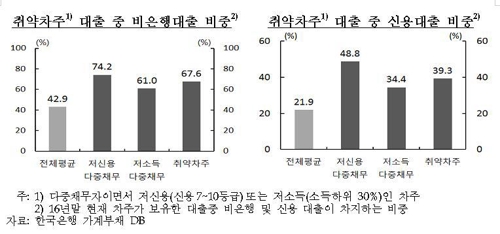

한은의 가계부채 데이터베이스(DB)를 보면 취약차주 대출 중 비은행 대출 비중은 작년 말 현재 67.6%로 집계됐다.

이는 전체 대출자 평균 42.9%보다 24.7%포인트나 높은 수준이다.

취약차주는 금융기관 3곳 이상에서 대출을 받으면서 저신용(신용 7∼10등급)이나 저소득(하위 30%)으로 분류되는 대출자를 말한다.

세부적으로 보면 저신용 다중채무자의 비은행 대출 비중은 74.2%에 달했고 저소득 다중채무자가 비은행금융기관에서 받은 대출의 비중은 61.0%를 차지했다.

이처럼 취약차주의 비은행금융기관 대출이 많은 것은 이들이 은행의 대출심사 강화로 2금융권에 의존하게 되는 '풍선효과'로 풀이된다.

취약차주는 변동금리가 주로 적용되는 신용대출 비중도 높았다.

작년 말 현재 신용대출 비중은 전체 평균이 21.9%였지만 취약차주는 2배에 육박하는 39.3%로 집계됐다.

저신용 다중채무자의 신용대출 비중은 48.8%로 절반에 육박했고 저소득 다중채무자도 34.4%나 됐다.

작년 말 현재 취약차주의 대출액은 78조6천억원으로 전체 가계대출의 6.2%를 차지하는 것으로 한은은 추산했다.

한은은 가계대출 금리가 1%포인트 상승할 경우 가계가 추가로 부담해야 할 이자 비용이 연간 약 9조원에 달하는 것으로 추정했다.

한은은 취약계층 부채문제가 금융안정을 저해하지 않도록 이들의 이자 부담 증가 정도와 대출부실 가능성 등을 면밀히 점검할 필요가 있다고 밝혔다.

hoonkim@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

취약차주 신용대출 비중은 전체의 2배

(서울=연합뉴스) 김지훈 기자 = 신용도와 소득이 낮고 여러 금융회사에서 대출을 받은 이른바 '취약차주'들의 대출금 중 2금융권에서 빌린 돈이 68%를 차지하고, 신용대출 비중도 전체 평균의 2배에 달하는 것으로 조사됐다.

한국은행은 30일 국회 기재위 현안보고 자료에서 가계부문 전체 채무상환 능력은 대체로 양호하지만, 취약차주는 금리상승에 따른 추가 이자 부담이 커질 것으로 우려된다며 이렇게 밝혔다.

한은의 가계부채 데이터베이스(DB)를 보면 취약차주 대출 중 비은행 대출 비중은 작년 말 현재 67.6%로 집계됐다.

이는 전체 대출자 평균 42.9%보다 24.7%포인트나 높은 수준이다.

취약차주는 금융기관 3곳 이상에서 대출을 받으면서 저신용(신용 7∼10등급)이나 저소득(하위 30%)으로 분류되는 대출자를 말한다.

세부적으로 보면 저신용 다중채무자의 비은행 대출 비중은 74.2%에 달했고 저소득 다중채무자가 비은행금융기관에서 받은 대출의 비중은 61.0%를 차지했다.

이처럼 취약차주의 비은행금융기관 대출이 많은 것은 이들이 은행의 대출심사 강화로 2금융권에 의존하게 되는 '풍선효과'로 풀이된다.

취약차주는 변동금리가 주로 적용되는 신용대출 비중도 높았다.

작년 말 현재 신용대출 비중은 전체 평균이 21.9%였지만 취약차주는 2배에 육박하는 39.3%로 집계됐다.

저신용 다중채무자의 신용대출 비중은 48.8%로 절반에 육박했고 저소득 다중채무자도 34.4%나 됐다.

작년 말 현재 취약차주의 대출액은 78조6천억원으로 전체 가계대출의 6.2%를 차지하는 것으로 한은은 추산했다.

한은은 가계대출 금리가 1%포인트 상승할 경우 가계가 추가로 부담해야 할 이자 비용이 연간 약 9조원에 달하는 것으로 추정했다.

한은은 취약계층 부채문제가 금융안정을 저해하지 않도록 이들의 이자 부담 증가 정도와 대출부실 가능성 등을 면밀히 점검할 필요가 있다고 밝혔다.

hoonkim@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스