[가계부채대책] LTV, DTI, DSR, RTI, DTA…알쏭달쏭 대출규제 용어

(서울=연합뉴스) 홍정규 기자 = 정부가 '8·2 부동산대책'에 이어 24일 발표한 '가계부채 종합대책'에는 알쏭달쏭한 대출규제 관련 용어들이 등장한다.

담보인정비율(LTV)이나 총부채상환비율(DTI)처럼 돈을 빌려 집을 샀거나 그럴 계획이 있는 사람이라면 '상식'처럼 아는 용어도 있지만, 일반인에게 생소한 용어도 적지 않다.

LTV(Loan To Value ratio)는 자산의 담보가치에 견준 대출금액 비율이다. 대출 채권이 부도나면 금융회사는 담보물(주택담보대출의 경우 주택)을 처분해 상환받아야 하는데, 이때 상환액이부족하지 않도록 LTV에 한도를 둔다.

LTV와 '짝꿍'처럼 붙어 다니는 게 DTI(Debt To Income ratio)다. DTI는 대출자 입장에서 원리금 상환액이 소득에서 차지하는 비중이다. 금융회사는 대출자의 소득이 충분한지, 다시말해 돈을 갚을 능력이 되는지 따져 DTI가 일정 수준을 넘지 않는 수준까지만 대출해준다.

LTV는 (주택담보대출금액+선순위채권+임차보증금 및 최우선변제 소액임차보증금)÷담보가치다. DTI는 (주택담보대출금액+선순위채권+임차보증금 및 최우선변제 소액임차보증금)÷연 소득이다.

LTV와 DTI는 행정규제로서, 투기지역과 투기과열지구 등에서 40%를 넘을 수 없다. 다주택자는 이 비율이 30%로 더 낮게 적용된다.

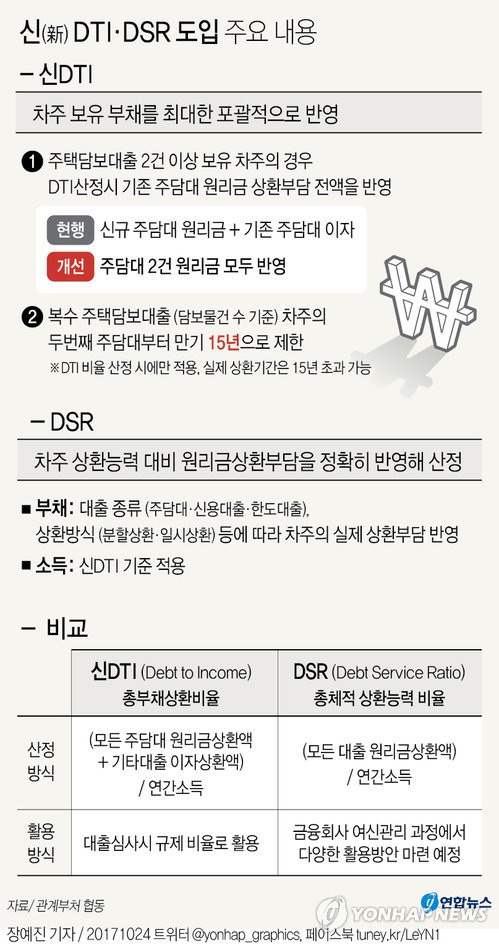

정부는 이번 대책에서 DTI를 개량한 신(新) DTI를 내년 1월부터, 여기서 한 발 더 나간 총체적상환능력비율(DSR)을 내년 하반기부터 적용하겠다고 밝혔다.

행정규제인 (신) DTI와 달리 DSR는 일단 금융회사들이 대출심사를 할 때 사용하는 관리지표로만 도입된다. DSR가 높은 대출은 위험하니, 고(高) DSR 대출 비중이 일정 수준을 넘지 않도록 각 금융회사가 관리하라는 의미다.

DTI와 계산식은 비슷하다. 금융회사 대출의 연간 원리금 상환액을 연 소득으로 나눈다. 연 소득 계산은 신 DTI와 DSR가 같다. 다만 신 DTI가 주택담보대출만 보는 것과 달리, DSR는 모든 대출을 각각의 원리금 상환 방식과 만기에 맞춰 따진다.

임대업이자상환비율(RTI·Rent To Interest ratio)이라는 개념도 소개됐다. 자영업자 부채, 특히 그중에서도 부채 규모가 크고 증가세가 가파른 부동산임대업자 부채를 까다롭게 관리하겠다는 취지에서다.

RTI는 기업으로 따지면 이자보상배율과 비슷한 개념이다. 임대업으로 돈을 벌어 이자를 낼 능력이 얼마나 되는지 나타내는 지표다. 연간 임대소득÷이자비용의 산식이다.

정부는 일단 RTI를 참고지표로만 삼되, LTV나 DTI처럼 규제비율로 도입하는 방안도 검토하기로 했다. 규제비율로 도입한다면 RTI가 최소 1은 넘을 것으로 보인다. 1에 미달하면 임대소득으로 이자도 못 내는 한계차주, 기업으로 따지면 한계기업이기 때문이다.

자산대비부채비율(DTA·Debt To Asset ratio)이나 소득대비대출비율(LTI·Loan To Income ratio) 같은 개념도 대책에 담겼다. 규제비율이라기보다는 대출자의 상황을 나타내는 참고지표에 가깝다.

정부는 DTA가 기준치(100%) 이하면 부채 대비 자산이 충분한 수준으로 봤다. 다만 소득이 낮아 DSR가 높다면 상환에 문제가 생길 수 있다는 의미다.

LTI는 DTI와 비슷한 개념이다. DTI는 원리금 상환액을, LTI는 총대출금액을 소득과 비교한 것이다. 자영업자 부채 분석에 사용됐으며, 외국에선 DTI 대신 LTI를 규제비율로 쓰기도 한다.

zheng@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 홍정규 기자 = 정부가 '8·2 부동산대책'에 이어 24일 발표한 '가계부채 종합대책'에는 알쏭달쏭한 대출규제 관련 용어들이 등장한다.

담보인정비율(LTV)이나 총부채상환비율(DTI)처럼 돈을 빌려 집을 샀거나 그럴 계획이 있는 사람이라면 '상식'처럼 아는 용어도 있지만, 일반인에게 생소한 용어도 적지 않다.

LTV(Loan To Value ratio)는 자산의 담보가치에 견준 대출금액 비율이다. 대출 채권이 부도나면 금융회사는 담보물(주택담보대출의 경우 주택)을 처분해 상환받아야 하는데, 이때 상환액이부족하지 않도록 LTV에 한도를 둔다.

LTV와 '짝꿍'처럼 붙어 다니는 게 DTI(Debt To Income ratio)다. DTI는 대출자 입장에서 원리금 상환액이 소득에서 차지하는 비중이다. 금융회사는 대출자의 소득이 충분한지, 다시말해 돈을 갚을 능력이 되는지 따져 DTI가 일정 수준을 넘지 않는 수준까지만 대출해준다.

LTV는 (주택담보대출금액+선순위채권+임차보증금 및 최우선변제 소액임차보증금)÷담보가치다. DTI는 (주택담보대출금액+선순위채권+임차보증금 및 최우선변제 소액임차보증금)÷연 소득이다.

LTV와 DTI는 행정규제로서, 투기지역과 투기과열지구 등에서 40%를 넘을 수 없다. 다주택자는 이 비율이 30%로 더 낮게 적용된다.

정부는 이번 대책에서 DTI를 개량한 신(新) DTI를 내년 1월부터, 여기서 한 발 더 나간 총체적상환능력비율(DSR)을 내년 하반기부터 적용하겠다고 밝혔다.

행정규제인 (신) DTI와 달리 DSR는 일단 금융회사들이 대출심사를 할 때 사용하는 관리지표로만 도입된다. DSR가 높은 대출은 위험하니, 고(高) DSR 대출 비중이 일정 수준을 넘지 않도록 각 금융회사가 관리하라는 의미다.

DTI와 계산식은 비슷하다. 금융회사 대출의 연간 원리금 상환액을 연 소득으로 나눈다. 연 소득 계산은 신 DTI와 DSR가 같다. 다만 신 DTI가 주택담보대출만 보는 것과 달리, DSR는 모든 대출을 각각의 원리금 상환 방식과 만기에 맞춰 따진다.

임대업이자상환비율(RTI·Rent To Interest ratio)이라는 개념도 소개됐다. 자영업자 부채, 특히 그중에서도 부채 규모가 크고 증가세가 가파른 부동산임대업자 부채를 까다롭게 관리하겠다는 취지에서다.

RTI는 기업으로 따지면 이자보상배율과 비슷한 개념이다. 임대업으로 돈을 벌어 이자를 낼 능력이 얼마나 되는지 나타내는 지표다. 연간 임대소득÷이자비용의 산식이다.

정부는 일단 RTI를 참고지표로만 삼되, LTV나 DTI처럼 규제비율로 도입하는 방안도 검토하기로 했다. 규제비율로 도입한다면 RTI가 최소 1은 넘을 것으로 보인다. 1에 미달하면 임대소득으로 이자도 못 내는 한계차주, 기업으로 따지면 한계기업이기 때문이다.

자산대비부채비율(DTA·Debt To Asset ratio)이나 소득대비대출비율(LTI·Loan To Income ratio) 같은 개념도 대책에 담겼다. 규제비율이라기보다는 대출자의 상황을 나타내는 참고지표에 가깝다.

정부는 DTA가 기준치(100%) 이하면 부채 대비 자산이 충분한 수준으로 봤다. 다만 소득이 낮아 DSR가 높다면 상환에 문제가 생길 수 있다는 의미다.

LTI는 DTI와 비슷한 개념이다. DTI는 원리금 상환액을, LTI는 총대출금액을 소득과 비교한 것이다. 자영업자 부채 분석에 사용됐으며, 외국에선 DTI 대신 LTI를 규제비율로 쓰기도 한다.

zheng@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스